商品有高帳

商品の在庫管理のために、補助簿として商品有高帳が用いられます。これには、商品の種類ごとの元帳を設け、受入れ欄・払出し欄および残高欄に、それぞれ数量・単価・金額を記入します。単価・金額はすべて原価で記入するので、残高欄はその商品の原価ベースでの在庫有高を示すことになります。

商品の単価は、同じ商品であったとしても仕入れの時期や、仕入れる数によって異なることがあります。そのため、商品を売り渡したときには、いずれの単価を払出した商品の単価にするかという問題が生じます。

このように異なってくる払出し単価の計算には、先入先出法や移動平均法、総平均法、個別法など、様々な方法ががありますが、今回はそのなかから、先入先出法と移動平均法について解説します。

先入先出法

先入先出法は、先に仕入れた商品から先に売れたと仮定して、払出単価を計算する方法です。この方法で記帳する場合、単価が異なる商品を仕入れたとき、複数行にわたって記録して、カッコでくくります。先に仕入れた商品が上段、後から仕入れた商品が下段です。

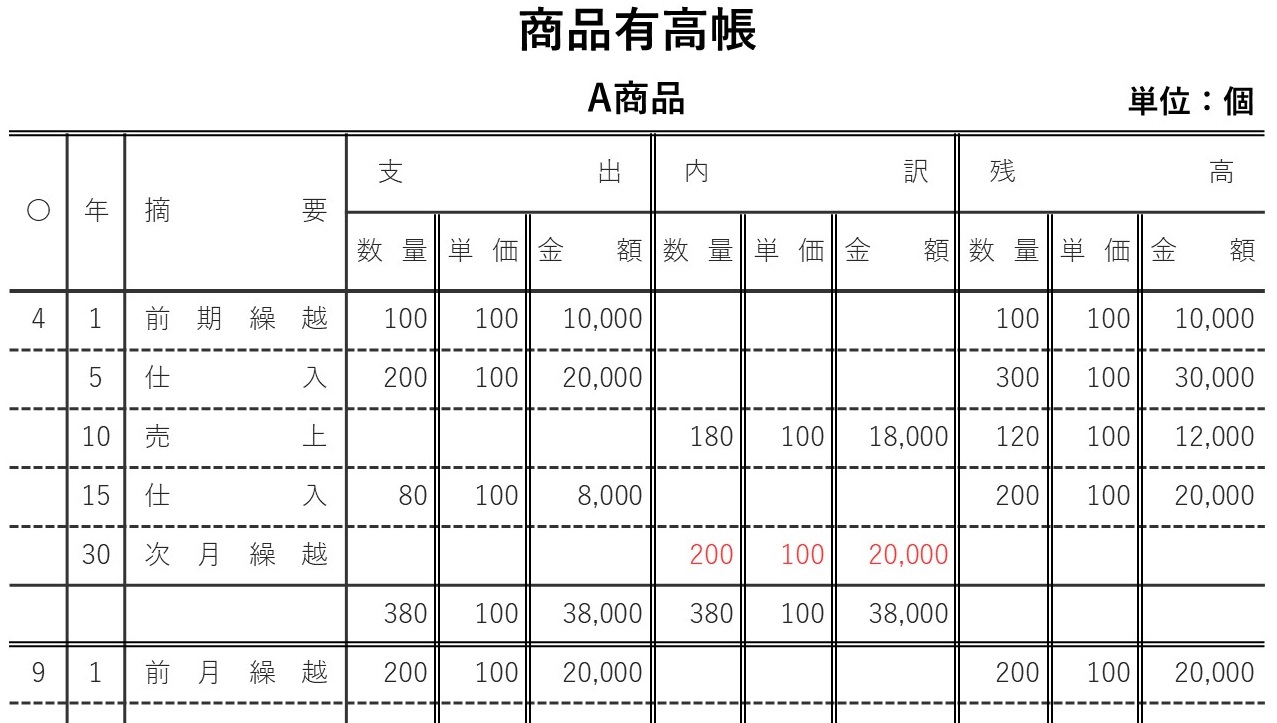

例えば、A商品を先入先出法によって商品有高帳に記入してみましょう。商品有高帳には、すべて原価で記録します。売上げがあったときは、払出し原価を記入しなければなりません。

8月1日には、月初の残高として、単価200円の商品10個、金額2,000円が繰り越されてきていました。

8月7日、20個を単価230円、金額4,600円で仕入れました。

8月15日、25個を売価330円で販売しました。先に仕入れた商品、すなわち単価200円の商品10個が、先に売れたと仮定して上段に記入し、残りの15個は、後から仕入れた230円の商品が売れたと仮定して下段に記入します。その結果、商品の在庫は、230円の商品5個となります。

8月20日15個を単価240円、金額3,600円で仕入れました。

8月27日には、12個を売価340円で販売しました。先に仕入れた商品、すなわち単価230円の商品5個が、先に売れたと仮定して上段に記入し、残りの7個は、後から仕入れた240円の商品が売れたと仮定して下段に記入します。その結果、商品の在庫は、240円の商品8個となります。

最後に、今月の締切りを行います。借方の月末残高が「次月繰越」となり、翌月9月1日の前月繰越に振り替えます。

移動平均法

移動平均法は、商品を異なる単価で仕入れるつど、その平均単価を計算し払出単価とする方法です。

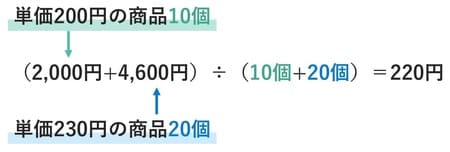

★平均単価の計算式

(受入直前の残高欄の金額+受入金額)÷(受入直前の残高欄の数量+受入数量)

=平均単価

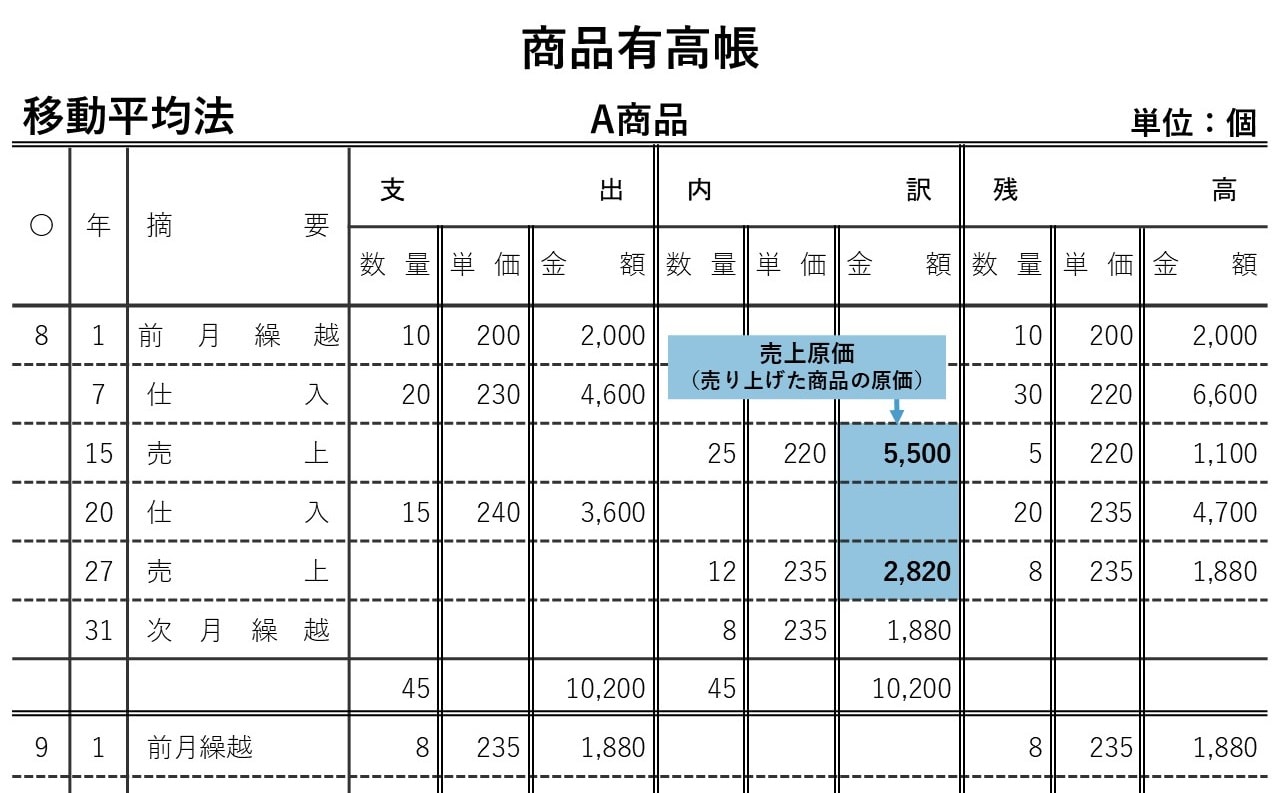

例えば、先ほどのA商品を移動平均法によって商品有高帳に記入してみましょう。

8月1日と8月7日の支出欄までは、先入先出法と同じです。異なるのは、8月7日の残高で平均原価を計算する点です。この時点の商品は、単価200円の商品10個、2,000円と、単価230円の商品20個、4,600円があります。合計金額は6,600円ですから、商品30個で割り算しますと、平均単価が220円だと計算できます。

8月15日、25個を販売し、平均単価220円で払出し原価を記入します。その結果、商品の在庫は、220円の商品5個となります。

8月20日150個を単価240円、金額3,600円で仕入れました。この時点で、単価220円の商品5個、1,100円と、単価240円の商品15個、3,600円があります。合計金額は4,700円ですから、商品20個で割り算しますと、平均単価が235円だと計算できます。

8月27日には、12個を売価340円で販売しました。平均単価235円で払出し原価を記入します。その結果、商品の在庫は、235円の商品8個となります。

最後に、今月の締切りを行います。借方の月末残高が「次月繰越」となり、翌月9月1日の前月繰越に振り替えます。

商品有高帳の払出欄の金額は、売れた商品の原価の合計です。売価ではありません。これを売上原価といいます。

そこで、一定期間の売上高の合計額から売上原価の合計額を差し引けば、その期間の利益を求めることができます。これを売上総利益といいます。

★売上総利益の計算式

売上−売上原価=売上総利益

先入先出法で記帳しても、移動平均法で記帳しても、売上高には影響はありません。

しかし、注意すべき点は、先入先出法で記帳するか、移動平均法で記帳するかによって、売上原価と売上総利益は異なるという点です。

なぜこのような事態が起こるかというと、先入先出法と移動平均法では、売上原価の金額が変わるためです。

ここでは仮に、売上高12,330円と仮定すると、先入先出法では、売上原価は8,280円でしたので、売上総利益は4,050円となります。これに対して、移動平均法では、売上原価は8,320円でしたので、売上総利益は4,010円になるのです。

★先入先出法による売上総利益

売上高:12,330円― 売上原価:8,280円 = 売上総利益:4,050円

★移動平均法による売上総利益

売上高:12,330円― 売上原価:8,320円 = 売上総利益:4,010円

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★商品有高帳の記帳方法についてはこちらをチェック!

【アニメ簿記3級講義】商品有高帳の記帳方法を徹底解説!先入先出法と移動平均法の違いを理解

★商品売買の会計処理についてはこちらをチェック!

【アニメ簿記3級講義】「商品売買」分記法と三分法を理解する簿記の基礎!

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

【注目のセミナー情報】

【資産運用】7月22日(水)オンライン開催

《2026年・富裕層のマネー戦略》

「投資信託×保険」の資産形成アプローチ

【アメリカ不動産投資】7月27日(土)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】