分記法と三分法

商品販売の記帳には、分記法と三分法があります。

分記法によれば、商品を仕入れたときは、資産である商品勘定の借方に、原価で記入し、売上げたときは、同じく商品勘定の貸方に、売渡した商品の原価を記入します。それと同時に、売価と原価との差額を「商品売買益」として勘定を記入します。

例えば、商品1,000円を掛けで仕入れたときは、借方・商品1,000円、貸方・買掛金・1,000円です。

その商品の半分を700円で売り上げ、代金は掛けとしたときは、借方・売掛金700円、貸方・商品500円、商品売買益100円です。

ここで商品勘定の貸方500円は、売価700円の商品の原価を意味しています。

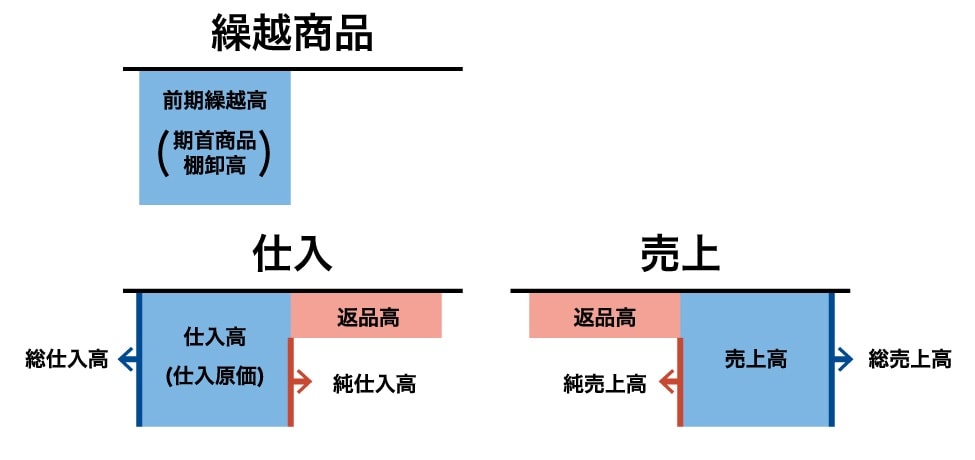

これに対して、三分法によれば、資産である繰越商品勘定と、費用である仕入勘定、収益である売上勘定の三つの勘定を使います。実務ではこちらを使います。

資産の繰越商品勘定は、商品の繰越高を記入する勘定です。期中にこの勘定へ記入することはありません。

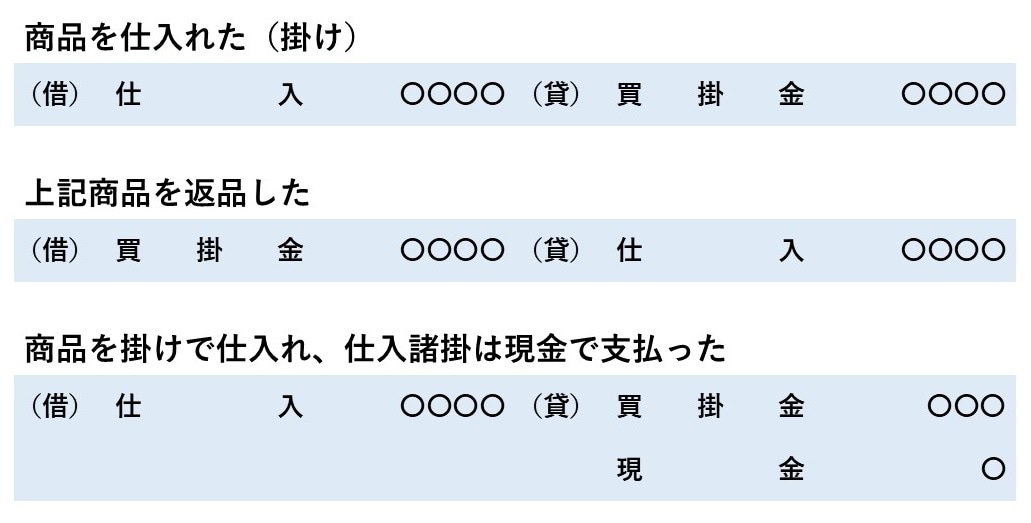

期中に記入するのは、費用としての仕入勘定です。商品を仕入れたときに仕入勘定の借方に原価で記入します。返品があれば貸方に記入して減額します。それゆえ、仕入勘定の借方の合計金額は、当期の仕入れ総額を示すことになります。

なお、商品を仕入れるときに、引取運賃や運送保険料などの付随費用を支払うことがありますが、これも原価の一部を構成するものと考えます。

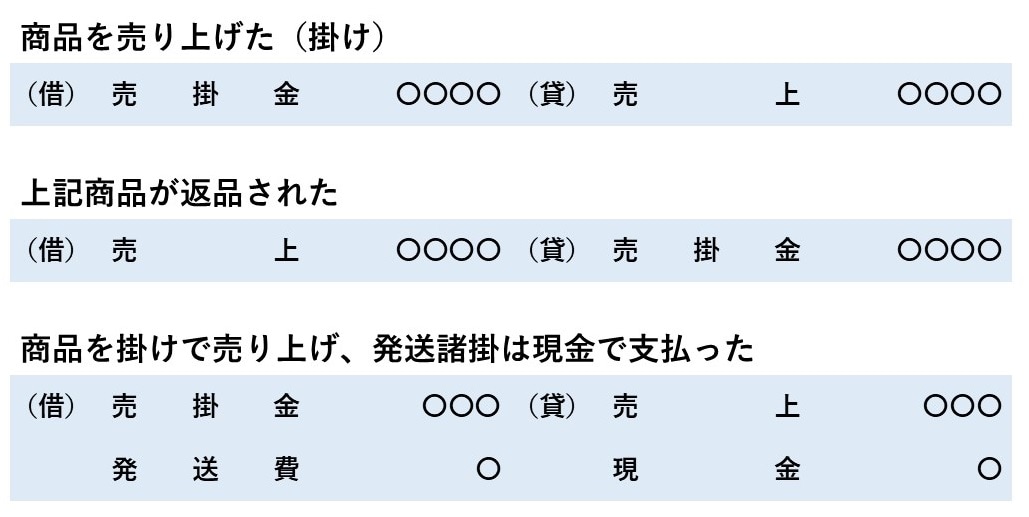

一方、商品を売り上げたときに、収益である売上勘定の貸方に売価で記入します。原価ではありません。返品があれば、借方に記入して減額します。それゆえ、売上勘定の貸方の合計金額は、当期の売上げの総額を示すことになります。

実際の取引をイメージしてみましょう。岡山商事の4月中の取引です。三分法を使い、仕入勘定と売上勘定を使います。

商品の前期繰越高は、単価1万円のA商品50個、合計50万円、単価5,000円のB商品60個、合計30万円でしたが、4月1日、これらは繰越商品勘定に記入されています。

4月8日、徳島商店に原価5,000円のB商品を売価7,000円で10個売り上げ、代金7万円は掛けとしました。発送運賃800円は現金で支払いました。借方・売掛金7万円、貸方・売上7万円、借方・発送費800円、貸方・現金800円です。

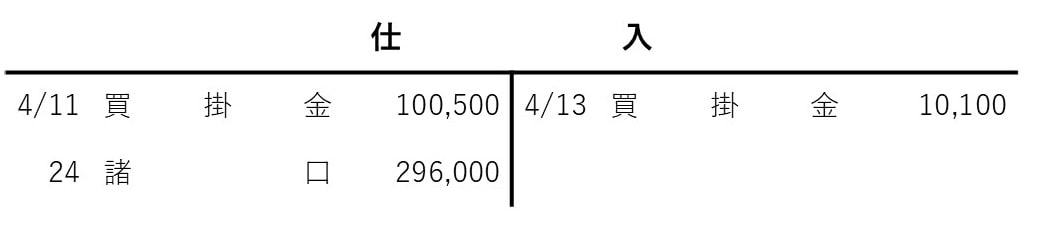

4月11日、福島商店から単価10,100円のA商品5個を5万500円で、単価5,000円のB商品10個を5万円で仕入れ、代金は掛けとしました。借方・仕入れ10万500円、貸方・買掛金10万500円です。

4月13日、福島商店から仕入れたA商品に破損品があったので、1個を返品して、代金は買掛金から差し引くこととしました。借方・買掛金1万100円、貸方・仕入1万100円です。

4月15日、高知商店に、A商品を売価1万4,000円で20個、28万円、B商品を売価6,800円で30個、20万4,000円で売り上げ、代金のうち18万4,000円は、高知商店振り出しの小切手で受け取り、残額は掛けとしました。借方・現金18万4,000円と売掛金30万円、貸方・売上48万4,000円です。

4月20日、高知商店に売り渡したB商品について、2個に汚れが見つかり、返品されてしまいました。6,800円が2個で1万3,600円です。そこで、返品された代金は売掛金から差し引くこととしました。借方・売上1万3,600円、貸方・売掛金1万3,600円です。

4月24日、秋田商店からA商品を単価9,800円で30個、29万4,000円で仕入れ、代金は掛けとしました。引取運賃2,000円は現金で支払いました。借方・仕入29万6,000円、貸方・買掛金29万4,000円と現金2,000円です。

これら一連の取引の結果、売上勘定を見てみますと、8日の売上げ7万円と15日の売上48万4,000円が貸方に記入されています。収益は貸方に記入します。収益は、企業が儲かって現金が増えた原因だからです。

15日の相手勘定が諸口と書かれているのは、相手勘定が現金と売掛金の2つあるからでした。現金18万4,000円と売掛金30万円に分けて書く必要はありません。

また、20日の返品1万3,600円は借方に記入します。収益が本来記入されるべき貸方の反対側に記入することによって、売上の金額が減少することになります。

一方、仕入勘定には、11日の仕入れ10万500円と24日の仕入れ29万6,000円が記入されています。費用は借方に記入します。費用は、営業活動のために現金が使った原因だからです。

13日の返品1万100円は貸方に記入します。費用が本来記入されるべき借方の反対側に記入することによって、費用の金額が減少することになります。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★商品売買の会計処理についてはこちらをチェック!

【アニメ簿記3級講義】「商品売買」分記法と三分法を理解する簿記の基礎!

★現金預金の記帳についてはこちらをチェック!

【アニメ簿記3級講義】「現金預金」(当座預金、普通預金、小口現金、利息、現金過不足)を理解する簿記の基礎!

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

【注目のセミナー情報】

【資産運用】7月22日(水)オンライン開催

《2026年・富裕層のマネー戦略》

「投資信託×保険」の資産形成アプローチ

【アメリカ不動産投資】7月27日(土)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】