本記事のポイント

・市場は衆院選をリスクだと捉えていない?

・想定シナリオと相場観

市場は衆院選をリスクだと捉えていない?

日経平均が堅調に推移している。「石破ショック」の1,900円安で3万8,000円台を割り込んだところから、着実に戻り歩調を辿って3万9,000円台を回復した。10月10日もその翌日(前場終了時点まで)も高値は3万9,600円台まで伸ばし、「高市トレード」でつけた「令和のブラックマンデー」以降の高値、3万9,829円に迫ろうとしている。これだけ相場が強いということは、今回の衆院選で与党が大敗すると市場参加者は見ていないと捉えてよいのだろうか。

筆者は当初、今回の衆院選で自民党大敗の可能性が濃厚で、それが株式相場にとって大きなリスクだと考えていた。なぜなら、「選挙は買い」というアノマリーの裏にあるのは、政権の安定に対する好感や変化への期待などであり、今回、仮に自民党が大負けした場合、そのどちらも起こりえないだろう。なぜなら、仮に自民党単独での過半数割れとなれば、石破政権の存続は危うくなるし、自民・公明の連立与党でも過半数に達しない場合は、政権交代にはならないまでも与党の枠組みが大きく変化することになる。それは決して「期待」につながる変化ではないからだ。

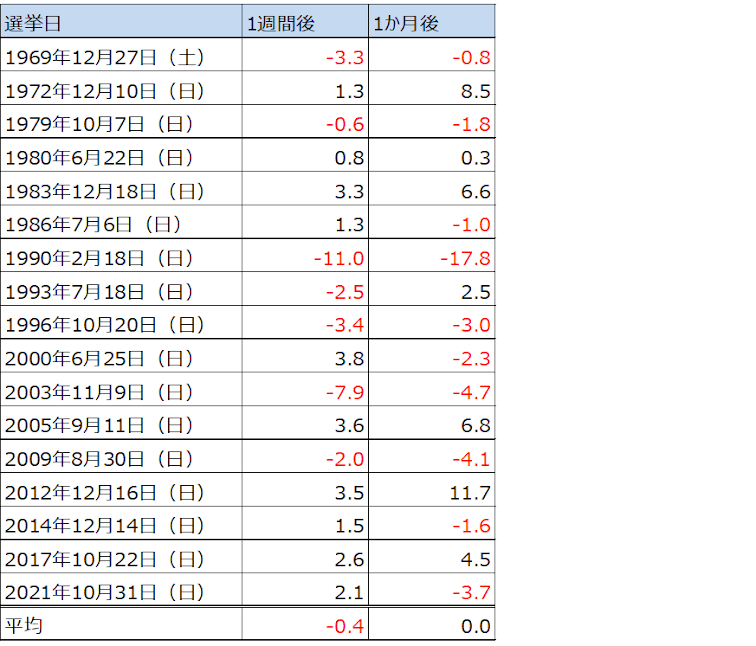

しかし、足元の堅調な相場を見ると、市場は衆院選をリスクだと捉えていない節がある。いや、そうではなく、堅調地合いの背景には、「選挙は買い」というアノマリーがあるのかもしれない。非常によく知られていることだが、衆院解散から投開票日までは株高が続く。1969年の衆院選から2021年までの17回で一度も下がったことがない。一方、衆院選後の株価の推移はまちまちである。その後、半年程度のパフォーマンスを見ると大幅高になったケースもあれば大きく低迷したケースもある。これは直後1週間から1ヵ月のパフォーマンスも同様である。

つまり、選挙前の相場の推移と選挙後のそれには相関がなく(選挙前はぜんぶ上昇してきたのだから当然だ)、選挙前の市場の動きから選挙結果に対する市場の織り込みを探ろうとするのは無意味だということである。

注)1969年のデータのみ、データ取得ができなかったので1970年1月5日比で騰落率を試算

出所:マネックス証券作成

また、選挙後の相場のパフォーマンスは与党の議席の増減、過半数や安定多数の確保とも関係がない。あくまでその時々の情勢次第という身も蓋もない結論である。だから、今年の衆院選の結果を気にしても、仕方がないといえばそれまでか。とはいえ、ある程度のシナリオと相場観はもっておくべきだろう。