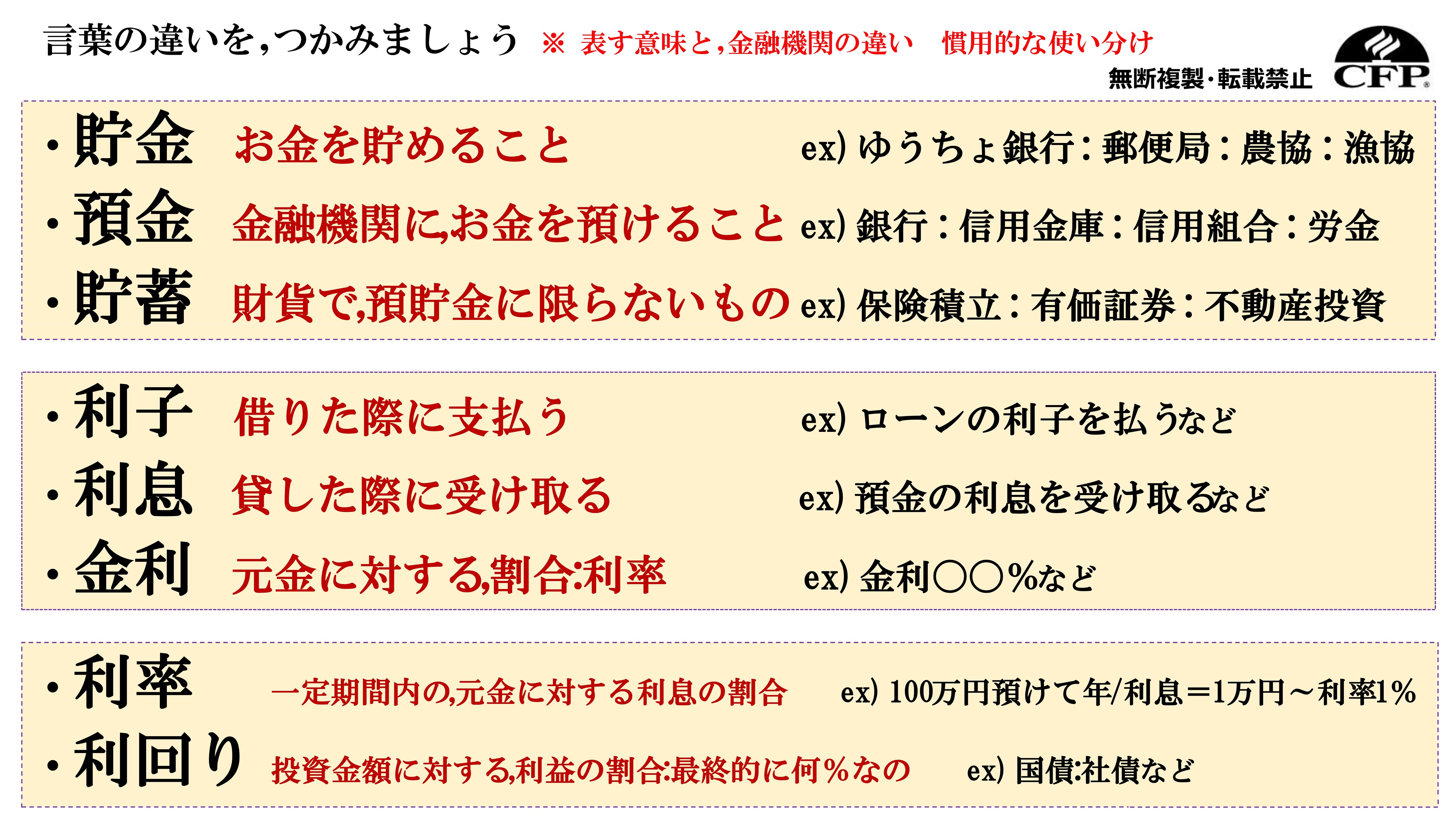

銀行が破綻した場合

預金として、お金を預けている銀行が破綻した場合でも、セーフティーネットが用意されています。保護の範囲として、利用されることが一般的に多い普通預金・定期預金・当座預金・定期積立などに関しては、1金融機関につき、1名あたり元本1,000万円までとその利息が保護される決まりです。

〈例〉破綻したX銀行に、1人で複数の支店などに口座を所有していた場合

・その元本の合計が1,000万円超の場合→保護されるのは元金の合計1,000万円とその利息のみに限定

ただし、

・家族それぞれの名義で別の口座を所有している場合→各個人ごとに1,000万円までの元本と利息分が保護される

・一度預金が保護された後、別のY銀行が破綻した場合→Y銀行に預けている元本1,000万円までと利息も保護される

現金が1,000万円より多くある場合は、各銀行の預金額を1,000万円以下に分散しておけば、確実に預金を保護できるといえます。

銀行が破綻した場合、保護の対象となるものは国内にある預金に限られます。したがって、海外支店の預金は保護の対象外となるため、返ってくる保証がありません。また、外貨預金や譲渡性預金~保護預かり専用以外の金融債、元本補填契約のない金銭信託も保護の対象外となります。

ペイオフとは?

ペイオフとは預金者保護のために行われるもので、破綻した金融機関に代わり、預金保険機構が預金を払戻す制度のことをいいます。

1971年に制度が創設後、2010年の日本振興銀行の経営破綻によって、初めてペイオフが発動されました。

ゆうちょ・農協・漁協などの場合

民間の銀行と同様、ゆうちょや農協、漁協などの貯金も元金1,000万円とその利息は保護されるルールです。

ゆうちょでは他の銀行と同様、預金保険制度に加入しており、農協や漁協では農水産業協同組合貯金保険という類似制度に加入しています。

●ゆうちょ銀行や農協・漁協に預けるお金は貯金

といいますが、内容に差異はありません。

中山 国秀

生活設計本舗 秀ちゃん

ファイナンシャルプランナー

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

【注目のセミナー情報】

【資産運用】7月22日(水)オンライン開催

《2026年・富裕層のマネー戦略》

「投資信託×保険」の資産形成アプローチ

【アメリカ不動産投資】7月27日(土)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】