同居していた自宅や賃貸アパートの土地も相続税免除

「配偶者の税額軽減」と同じく、申告書を作成し提出することを要件に免除が受けることができる代表的な規定で「小規模宅地の特例」というものがあります。

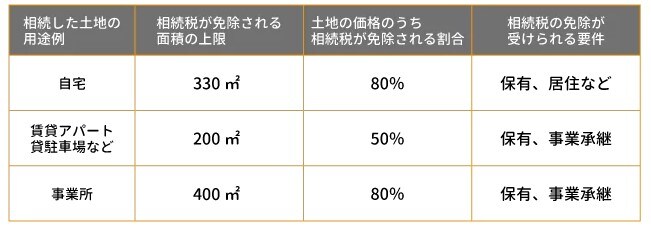

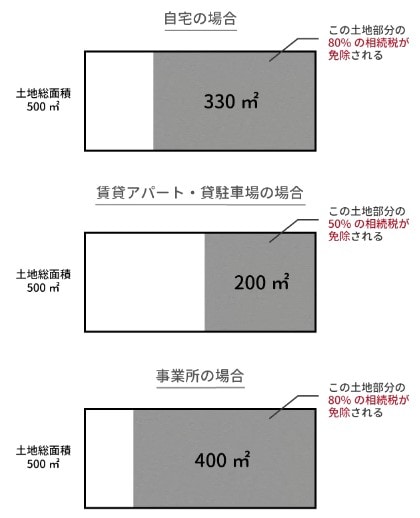

この制度は、故人と同居していた自宅や賃貸アパートの土地は、相続人の生活の基盤であるため、一定の範囲内で相続税が免除するというものです。相続した土地の価格のうち、自宅は80%の部分について、賃貸アパートは50%の部分について相続税が免除されます。

このほか、故人が事業をしていた場合は、その事業用の土地も80%の部分が免除の対象になります。相続税の免除を受けるには、税額が0であっても申告期限までに税務署に申告書を提出しなければなりません。

このほかにも、相続した土地の用途ごとに条件があります。配偶者が自宅を相続する場合は無条件ですが、それ以外の人が自宅を相続するときは、相続人が土地を保有してそこに居住するなどの条件があります。賃貸アパートや駐車場、事業所であれば、相続人が引き続き土地を保有して事業を継続する必要があります。

また、相続税が免除される面積には上限があります。相続した土地の用途と、相続税が免除される面積の上限、相続税が免除される割合の関係は次のとおりです。

相続税が免除される金額が税理士の技量に左右される場合も

ここまでご紹介してきたとおり、相続税にはさまざまな免除の仕組みがあります。とはいえ、その免除の仕組みを使えるかどうか、どのくらい免除されるかはそのケースによって大きく異なってきます。

ここではそれぞれの仕組みを簡単にご紹介しただけですが、実際にはそれぞれに複雑な要件があり、税理士でさえその判断が人によって分かれることもあるのです。免除される金額も要件によって異なる場合があり、申告を行う人の技量によって相続税額が大きく変わることもあります。

ここまでご説明してきた仕組みを活用しても相続税がかかりそうだ、という方は、相続税に強い税理士にご相談することをオススメします。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】