相続税が免除されるかどうかの分かれ目は「遺産3,600万円!?」

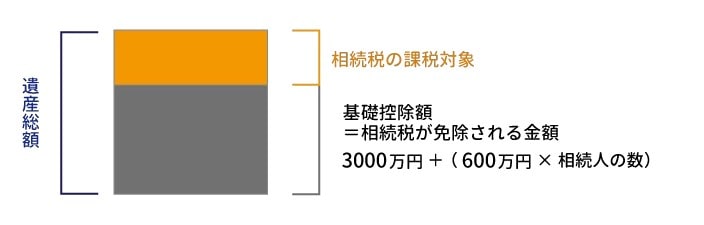

相続税についてまず知っていただきたいことは、相続税には基礎控除額という免税点のようなものがあるということです。

遺産総額が基礎控除額以下であれば、相続税は免除され、申告書を作成して提出する必要もありません。遺産総額が基礎控除額を超えても、基礎控除額にあたる部分は相続税が免除され、基礎控除額を超えた部分だけが相続税の課税対象になります。

基礎控除額は、「3,000万円+600万円×相続人の数」で計算された金額です。

相続の当事者であれば、相続人は少なくとも1人はいると考えられます。

相続人が1人であるときの基礎控除額は、3,000万円+600万円×1=3,600万円となります。つまり、遺産の総額が3,600万円以下であれば相続税は免除されるので、相続税の心配はしなくても大丈夫です。ただし、不動産や株式も含めて、遺産の総額を正確に把握していることが前提になります。

基礎控除額は相続人が1人増えるごとに600万円増えていきます。もし遺産の総額が3,600万円以上あったとしても、相続人の数が多ければ相続税は免除されます。

基礎控除額を計算するときの相続人は、親族であれば誰でもよいわけではありません。誰が相続人にあたるかは故人の家族構成によって異なり、民法で細かくルールが定められています。

未成年者や障害者は相続税が一定額まで免除される

遺産の総額が基礎控除額を超えて相続税が課税されることになっても、相続人が未成年者や障害者である場合は、相続税が一定の額まで免除されます。

この場合、免除の対象となる控除額が課税される相続税を上回る場合には、納める相続税がゼロになります。従って、申告書を作成して提出する必要はありません。

未成年者控除

未成年者が遺産を相続した場合の相続税は一定の額まで免除されます。多くの未成年者は所得がないことに配慮したものです。

まず、成人が納める場合と同じように相続税の税額を計算します。次に、その税額から下記に示す未成年者控除の金額を差し引きます。

未成年者控除の金額

=10万円×相続から20歳になるまでの年数(1年未満の端数は切り上げ)

障害者控除

心身に一定の障害がある人が遺産を相続した場合の相続税も一定の額まで免除されます。

まず、障害者でないとみなして相続税の税額を計算します。次に、その税額から下記に示す障害者控除の金額を差し引きます。

一般障害者と特別障害者では控除の金額が異なります。特別障害者は特に障害の程度が重い人が該当します。

障害者控除の金額

一般障害者10万円×相続から85歳になるまでの年数(1年未満の端数は切り上げ)

特別障害者20万円×相続から85歳になるまでの年数(1年未満の端数は切り上げ)

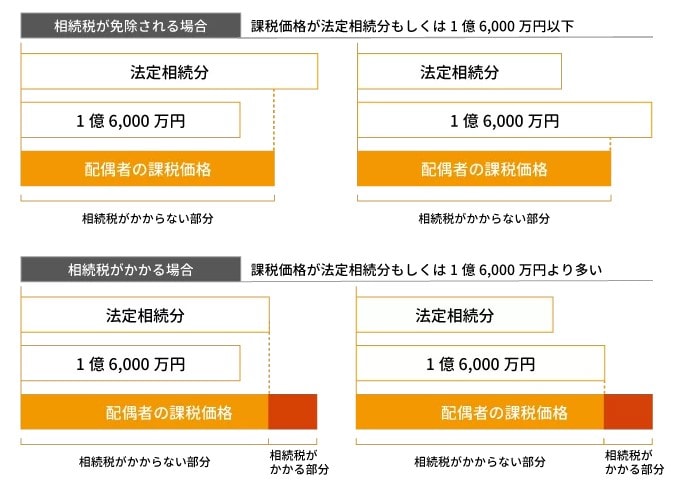

配偶者は1億6,000万円の遺産を受け取っても相続税免除

申告書を作成し提出することで相続税の免除を受けることができる規定があります。

その代表的なものが故人の配偶者が遺産を相続する場合の「配偶者の税額軽減」です。この制度では、配偶者が相続した遺産が次のどちらかにあてはまれば、配偶者の相続税は免除されます。

- 1億6,000万円以下

- 法定相続分以下

法定相続分とは、遺産を相続できる割合について民法で定められたものです。

配偶者が遺産を全額相続しても、その金額が1億6,000万円以下であれば相続税は免除されます。また、配偶者が相続した遺産がいくら高額であっても(10億円や100億円であっても)、相続した割合が法定相続分以下であれば相続税は免除されます。

配偶者の法定相続分は、ほかの相続人との関係で次のように変わります。たとえば、故人の配偶者と子が相続人になる場合は、配偶者の法定相続分は2分の1です。

このように、配偶者の相続は税制上優遇されていますが、配偶者の税額軽減で相続税を免除してもらうためには、申告期限までに税務署に申告書を提出しなければなりません。