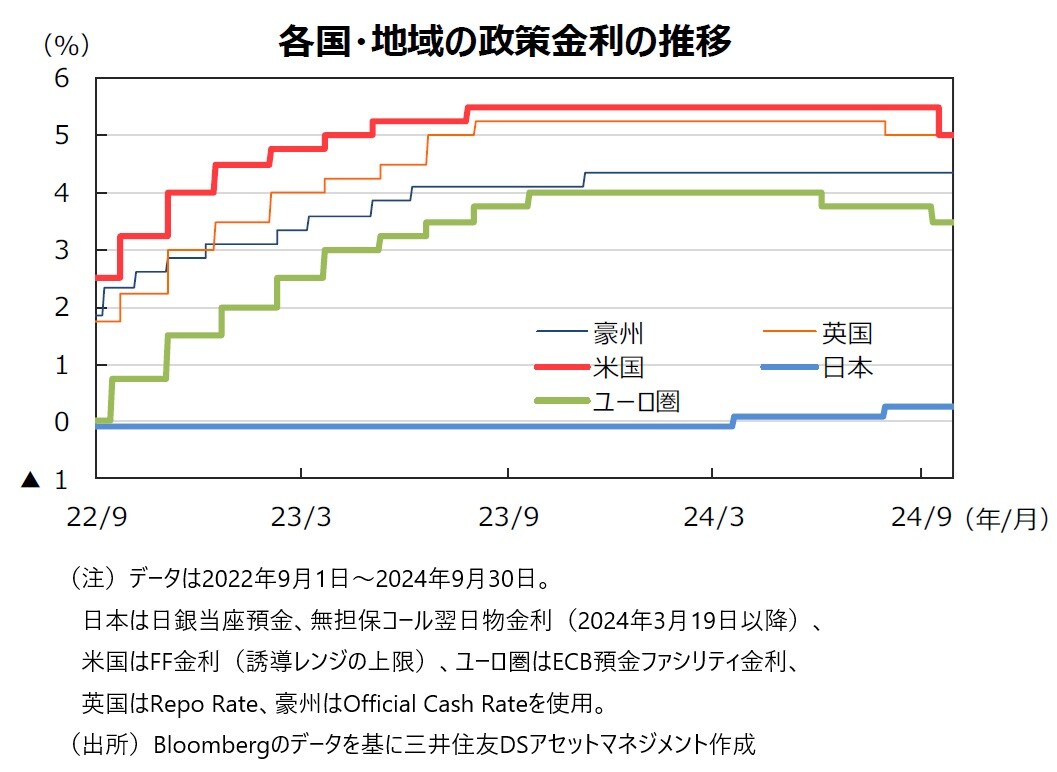

3.金融政策

<現状>

●FRBは9月のFOMCで、政策金利(フェデラルファンド(FF)金利)の誘導目標を0.5%引き下げ、4.75~5.00%としました。FOMC参加者による金融政策の見通しは、年内2回の会合でさらに0.25%で2回分の利下げを行い、26年にかけて緩やかなペースで利下げを継続する内容となりました。

●ECBは9月の理事会で、政策金利(預金ファシリティ金利など)を0.25%引き下げることを決めました。ラガルド総裁は記者会見で、先行きの利下げについては「データ次第」としてガイダンスを示しませんでした。

●日銀は9月の金融政策決定会合で、政策金利(無担保コール翌日物レート)を0.25%で据え置くことを決めました。植田和男総裁は記者会見で、政策判断に「時間的な余裕がある」と述べました。

<見通し>

●FRBは、インフレが鈍化していることや米景気に減速の兆しがみられることから、11月、12月の会合でそれぞれ0.25%の利下げを実施すると予想します。その後は概ね四半期に一度のペースで0.25%ずつ引き下げると想定しています。

●ECBは、インフレが低下していることや欧州経済が低成長を続けていることから、10月、12月の会合でそれぞれ0.25%の利下げを実施すると予想します。その後も賃金、インフレのデータを確認しながら、0.25%の利下げを続けると想定しています。

●日銀は、景気が力強さを欠いているため当面政策金利を据え置くものの、先行きは金融政策の正常化に向けて追加利上げを実施するとみています。政策金利は、24年12月に0.50%、25年7月に0.75%への引き上げを想定しています。

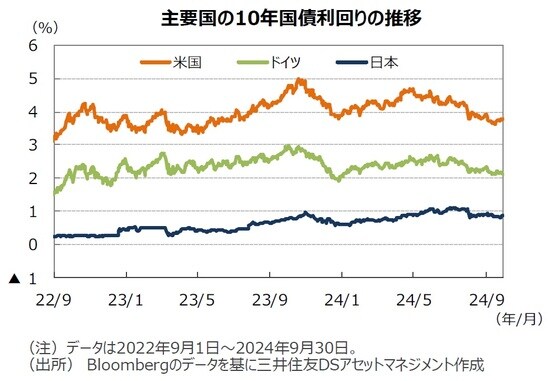

4.債券

<現状>

●米国の10年国債利回り(長期金利)は、FRBが9月のFOMCで0.5%の大幅利下げを実施したことを受けて低下しました。金融政策の影響を受けやすい2年債の利回りがより大きく低下し、10年債利回りが2年債利回りを下回る「逆イールド」は約2年ぶりに解消しました。

●ドイツの長期金利は、ECBが9月の理事会で0.25%の追加利下げを決めたことを受けて低下しました。

●日本の長期金利は、米国の長期金利が低下したことや、日銀総裁の発言を受けて追加利上げ観測が後退したことから低下しました。

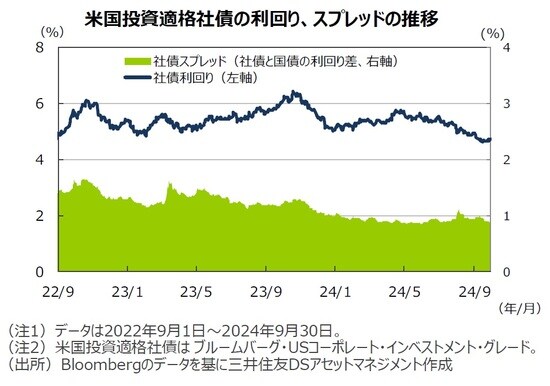

●米国の投資適格社債については、米景気のソフトランディング観測を受けて社債スプレッド(国債と社債の利回り差)が前月比縮小しました。

<見通し>

●米国の長期金利は、債券市場における利下げの織り込みが進んでいるため、当面もみ合う動きを想定しています。ただし、FRBは今後も中立金利に向けて利下げを緩やかなペースで継続すると見込んでおり、長期金利は徐々にレンジを切り下げていく展開を予想します。

●欧州の長期金利は、ECBが追加利下げを継続すると想定していることから、緩やかに低下する展開を予想します。

●日本の長期金利は、日銀が金融政策の正常化に向けて舵を切っていることから、追加利上げが警戒され、やや上昇すると予想します。