1.概観

【株式】

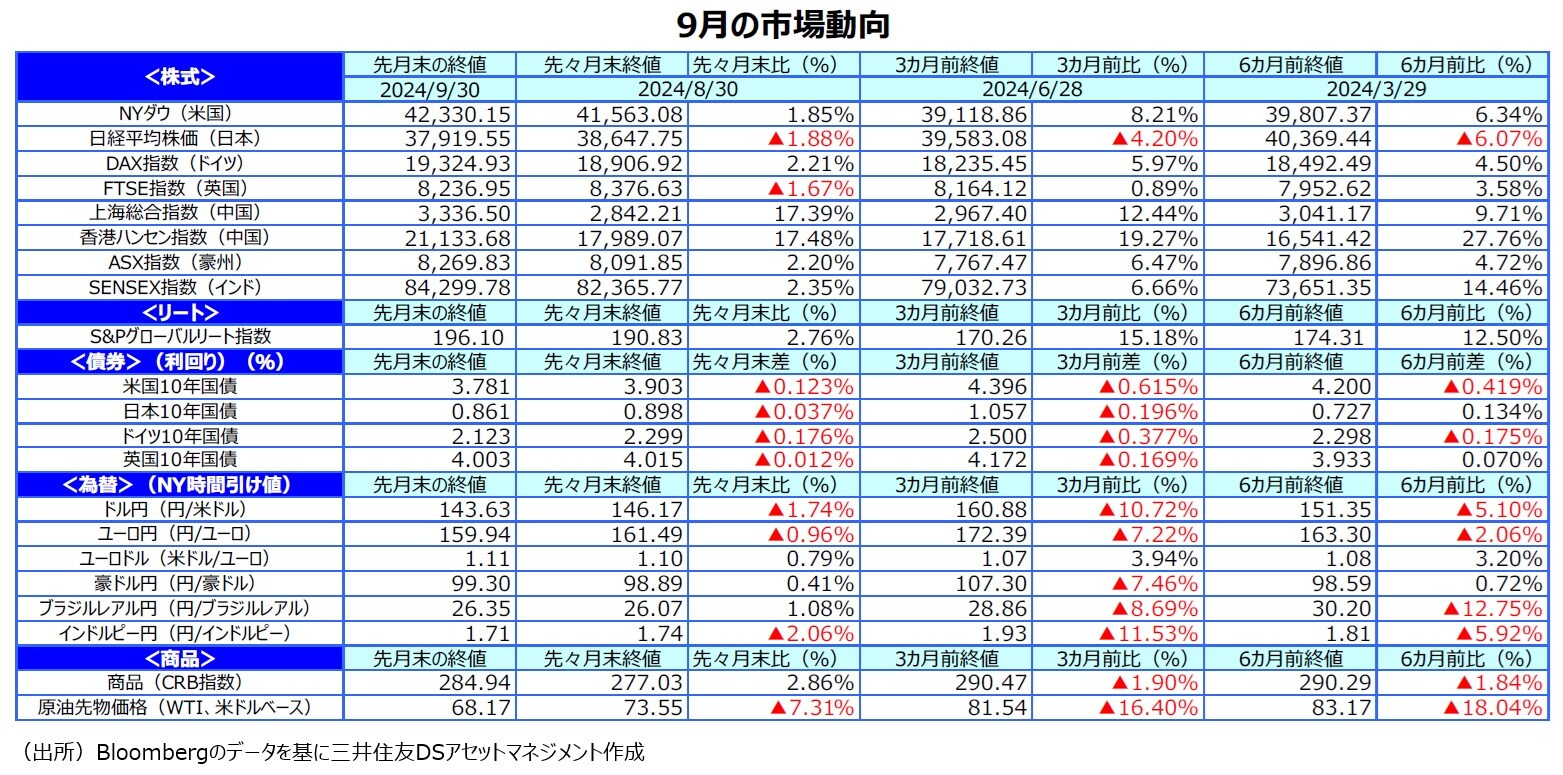

9月の主要国の株式市場は、概ね上昇しました。米国株式市場は、米連邦準備制度理事会(FRB)が4年半ぶりの利下げを行ったことを受けて上昇しました。FRBが今後も利下げを続け、米景気がソフトランディング(軟着陸)できるとの見方が強まり、NYダウは最高値を更新しました。欧州の株式市場は、米国株や中国株の上昇を受けて、底堅く推移しました。一方、日本株式市場は、円高が重石となったほか、月末に自民党総裁選で石破氏が勝利したことを嫌気して急落し、前月比で下落しました。中国株式市場は、中国当局による追加の金融緩和策や株式・不動産市場の支援策を好感して、上海総合指数、香港ハンセン指数ともに月末にかけて急上昇しました。

【債券】

米国の10年国債利回り(長期金利)は、FRBが9月の米連邦公開市場委員会(FOMC)で0.5%の大幅利下げを実施したことを受けて低下しました。ドイツの長期金利は、欧州中央銀行(ECB)が9月の理事会で0.25%の追加利下げを決めたことを受けて低下しました。日本の長期金利も、米国の長期金利が低下したことや、日銀総裁の発言を受けて追加利上げ観測が後退したことから低下しました。

【為替】

円の対米ドルレートは、FRBが大幅な利下げが実施したことなどから上昇しました。中旬に140円割れまで上昇しましたが、月末は143円台半ばで終了しました。

【商品】

原油価格は、中国景気の先行き不透明感が強いなか、石油輸出国機構(OPEC)が2024年の石油需要見通しを引き下げたことなどから下落しました。

2.景気動向

<現状>

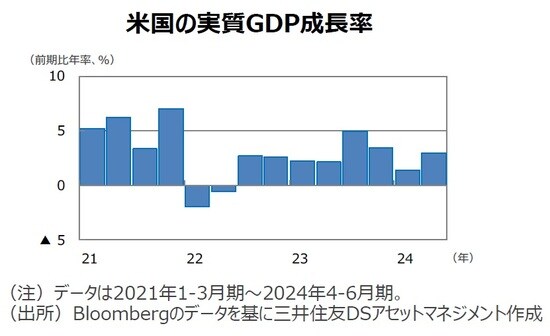

●米国の4-6月期の実質GDP成長率は前期比年率+3.0%となり、前期の同+1.6%から加速しました。個人消費や設備投資が堅調でした。

●欧州(ユーロ圏)の4-6月期の実質GDP成長率は前期比年率+0.8%と、インフレの落ち着きを背景に低水準ながらプラス成長が続いています。

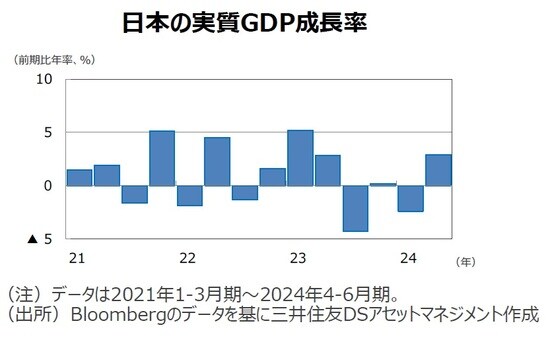

●日本の4-6月期の実質GDP成長率は前期比年率+2.9%と、2四半期ぶりにプラス成長となりました。個人消費が5四半期ぶりのプラスとなりました。

●中国の4-6月期の実質GDP成長率は前年同期比+4.7%と、前期の同+5.3%から減速しました。需要不足により内需が停滞しました。

●豪州の4-6月期の実質GDP成長率は前年同期比+1.0%と、前期から減速しました。物価高で個人消費が伸び悩み、前期比は+0.2%でした。

<見通し>

●米国は、これまでの利上げに伴う景気抑制効果に加え、コロナショック後の消費増加の一巡、財政刺激効果の鈍化などから、景気が緩やかに減速すると想定しています。個人消費が底堅いことや企業収益が好調なことから、景気の急減速は避けられ、ソフトランディングに至るとみています。

●欧州は、景気が持ち直しているものの、生産の減少などから低成長が続くとみられます。ただし、インフレの鈍化による購買力の回復、労働力不足に伴う雇用増、利下げによる貯蓄率の低下、EU復興基金などの財政支援が景気を支えるため、腰折れはしないとみています。

●日本は、インフレ圧力の継続により個人消費が力強さを欠くものの、賃金の上昇、経済対策(定額減税・給付金)、設備投資の回復、インバウンド消費の増加、底堅い米景気を背景に持ち直し、緩やかな成長軌道を辿る見通しです。

●中国は、不動産市場の低迷に加え、海外企業の投資減少や若年層の雇用悪化などから個人消費も力強さを欠き需要不足が続くことから、景気の回復ペースが鈍化するとみられます。ただし、金融緩和や政府の住宅対策、拡張財政により急激な減速は避けられる見通しです。

●豪州は、中国景気の減速やこれまでの利上げの累積効果、粘着質なインフレにより個人消費の回復が緩慢となるものの、拡張的な財政政策の下支えや先行きのインフレの鈍化により徐々に持ち直し、回復傾向を強めるとみられます。