米ドル/円急落のワケ

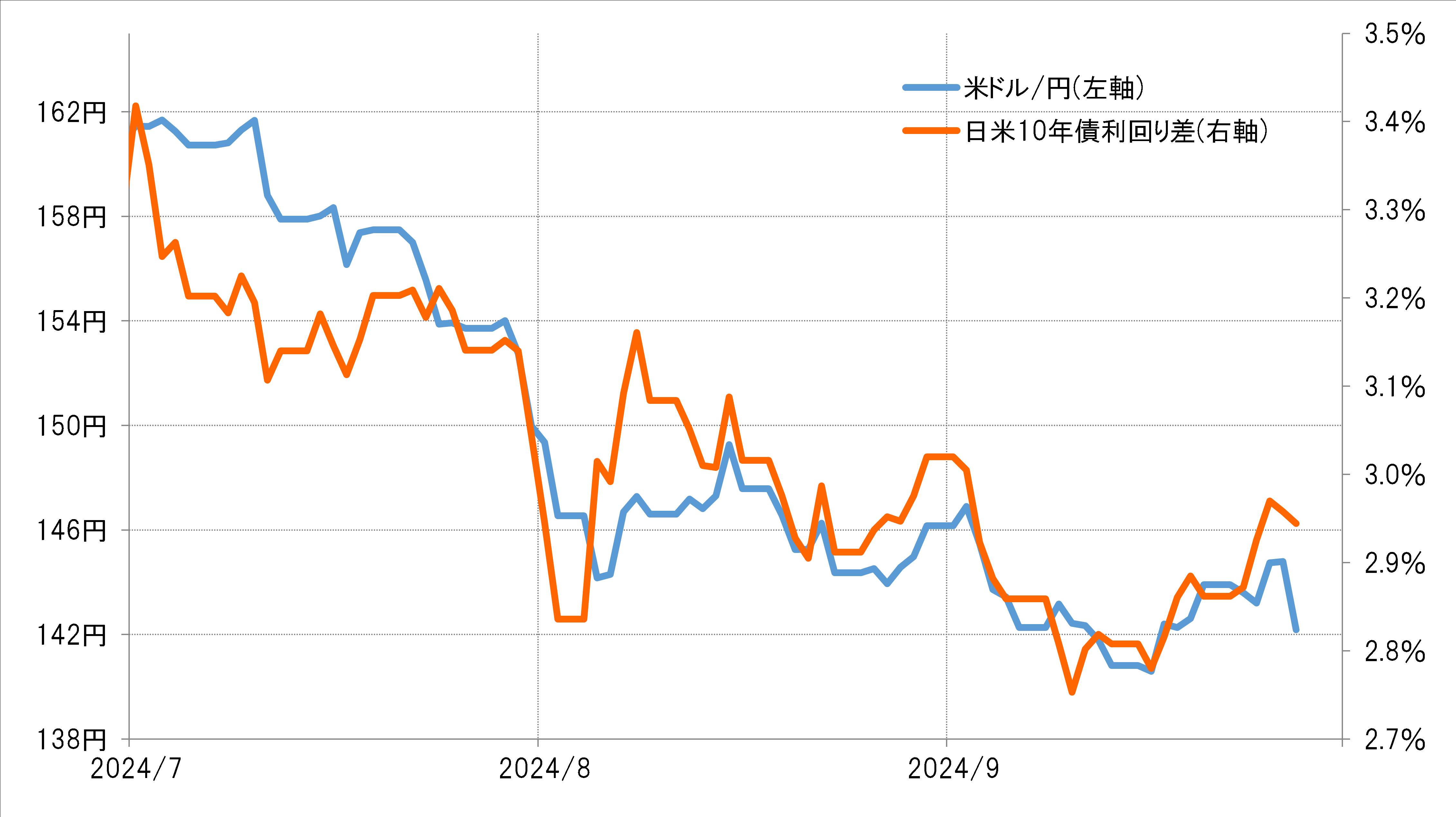

ところで、このような米ドル/円の反発は、日米10年債利回り差の変化と基本的に連動したものでした(図表4参照)。

日米10年債利回り差米ドル優位は、FOMCの後から再拡大に向かいました。米10年債利回りが上昇傾向になる一方で、日本の10年債利回りは低下傾向になったためです。

このうち、米10年債利回りが大幅利下げ後に上昇傾向となったのは、米経済のソフトランディング期待を受けた動きと考えられます。そして日本の金利が低下したのは、自民党総裁選でアベノミクス支持、追加緩和に反対の姿勢を示した高市経済安全保障担当相が有力視されたことが影響したと言えそうです。

自民党総裁選挙が実施された27日、米ドル/円は146円半ばまで一段高となりましたが、これは高市新総理で追加利上げの可能性が後退することを先取りした面が大きかったと考えられます。

ただ、結果的には高市氏は総裁選の決選投票で敗北。新総裁は岸田政権の経済政策継続としている石破元自民党幹事長の就任が確定、直後に米ドル/円は急落となりました。

以上を少し整理してみましょう。FOMC前までに、米ドル/円は短期的な「下がり過ぎ」懸念が強くなり、そして円買い・米ドル売りの「行き過ぎ」懸念も強くなっていたようです。そういったなかで、FOMCの決めた大幅利下げは、米経済のソフトランディング期待から米金利上昇、日米金利差の「米ドル優位・円劣位」再拡大をもたらしたことから、これまで見てきた「行き過ぎ」が修正される結果になったと考えられます。

一方で、日本の高市「新総理誕生」を受けた追加利上げ見通しの後退要因が消えたことで、一段の米ドル高・円安を試す動きは一服しました。そのうえで、改めて米金利上昇を受けた日米金利差の「米ドル優位」拡大を試す局面に戻ったということではないでしょうか。