持ち家に住むメリット・デメリット

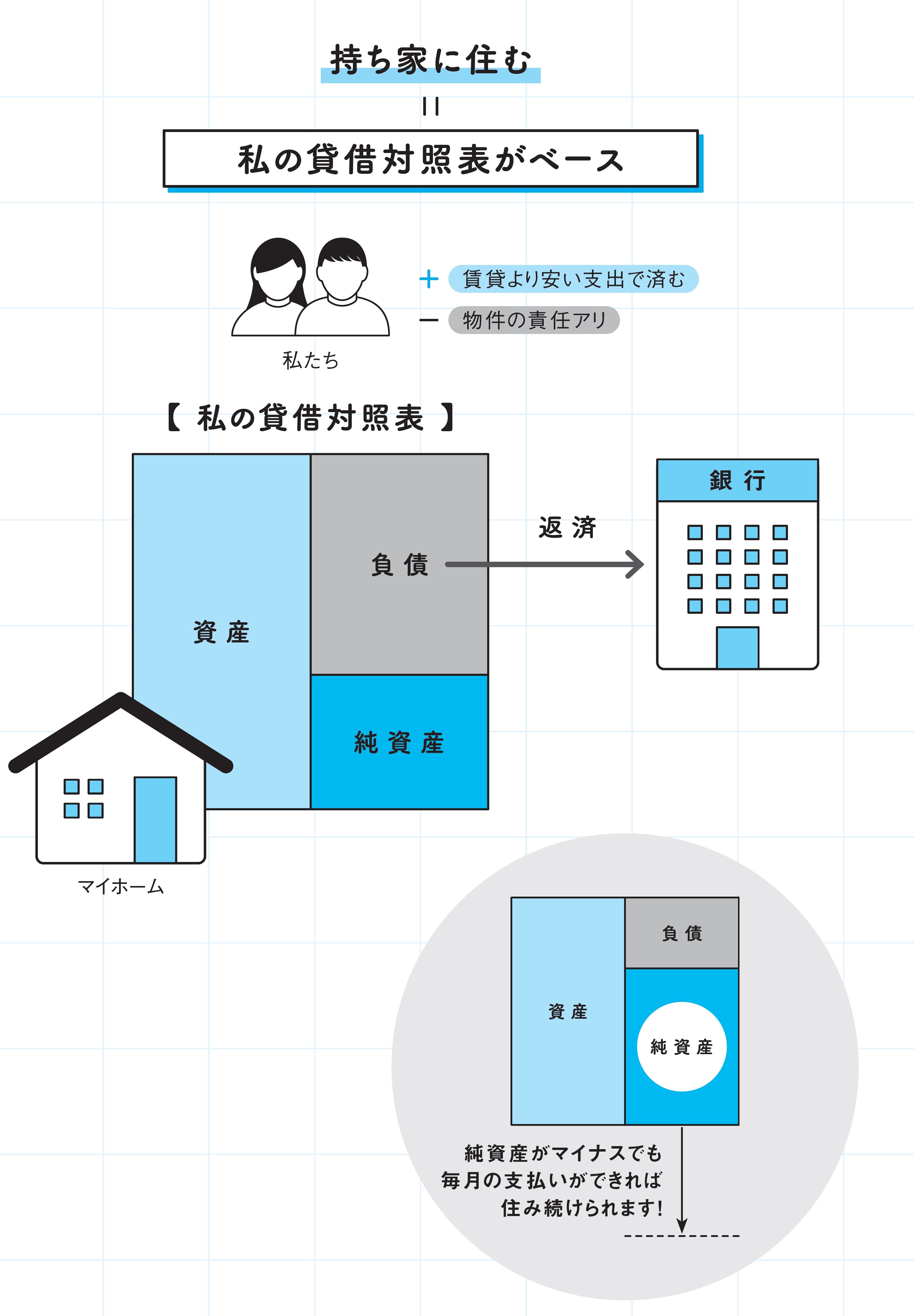

持ち家に住むということは、自分の貸借対照表を持つということです。「負債(=住宅ローン)」を自分で銀行に返済していきます。

それは、自分が大家さんになることではありません。大家さんは銀行への返済プラスαを借主から家賃として請求していますが、住宅ローンの支払いは、家賃ではなく自分の収入から支払うものです。

たとえ、この貸借対照表が債務超過になったとしても、毎月の住宅ローンを払える収入さえあれば、そのまま住み続けることができます。企業のように倒産することはありませんので、ご安心ください。

貸借対照表の意味が出てくるのは、住むことを前提にしていない状況になったときです。今住んでいる家を売って、新しい家に住み替えをするときや、住宅ローンの返済ができなくなったため、家を手放すときになります。

メリットとしては、賃貸物件に住むより安い支出で済むことです。賃貸物件は銀行への返済プラスαを大家さんに支払わねばなりませんが、持ち家なら純粋に銀行への返済だけでいいからです。

デメリットとしては、住宅ローンの債務を負い、不動産所有にともなう責任を負うことです。何らかの理由で購入した家が嫌になったとしても、簡単にその家から離れることはできません。

結局どちらが得?という考えはナンセンス

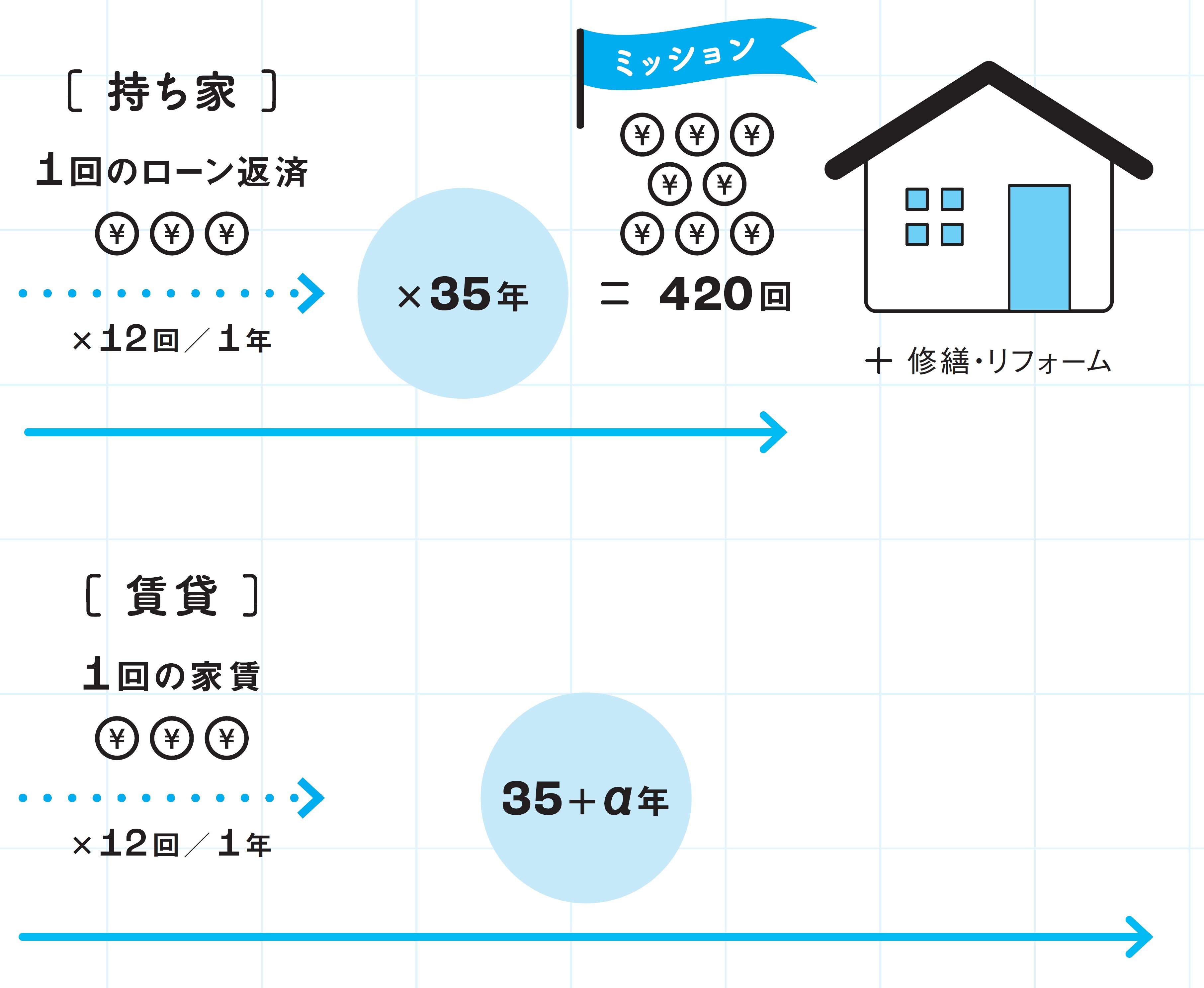

住宅ローンで家を購入することの定義を聞かれたとき、私は「35年ローンならば、420回、銀行に決まった金額を払うこと」と答えるようにしています。もちろん、これが正確ではないことは十分承知のうえですが、誰にでも当てはまる本質と言えます。

毎月決まった日までに、トータル420回もお金を振り込むと考えると、気の遠くなるような話です。要は、住宅ローンで家を購入するということは、自分と家族の人生と生活を守るための「貯金」という資産と、その源泉になる「収入」に対して、妥協のない意思決定が求められるということです。

仕事をして収入が得られる現役世代だけでなく、リタイア後も生きていく限りはどこかに住まないといけません。住宅ローンという420回のミッションをしっかりと達成し、老後も生活し続けられるよう、妥協のない資金計画を練らねばなりません。建物の老化に伴う修繕やリフォームなどが必要になる可能性も高いですから。

もちろん賃貸物件に住む際にも、家賃を払い続けなければなりません。持ち家であろうが賃貸物件であろうが、将来にわたり、お金は必要だということです。つまり、「賃貸が得? 持ち家が得?」という損得勘定で考えることはナンセンスなのです。本当に大切なことにフォーカスすれば、どちらが得かという問いは、それほど重要ではないのです。

千日 太郎

オフィス千日(同)代表社員

公認会計士