「賃貸か持ち家か」論に決着をつけます

物件に関して、「賃貸が得か? 持ち家が得か?」という話題は尽きません。さまざまな有識者がさまざまな観点から、どちらのほうがいいと言っている雑誌やウェブの記事を見かけますが、私の本音としては、実は「損か得かなんて、どちらでもいい」と思っています。大切なところにフォーカスすれば、「賃貸か、持ち家か」は、それほど重要なことではありません。

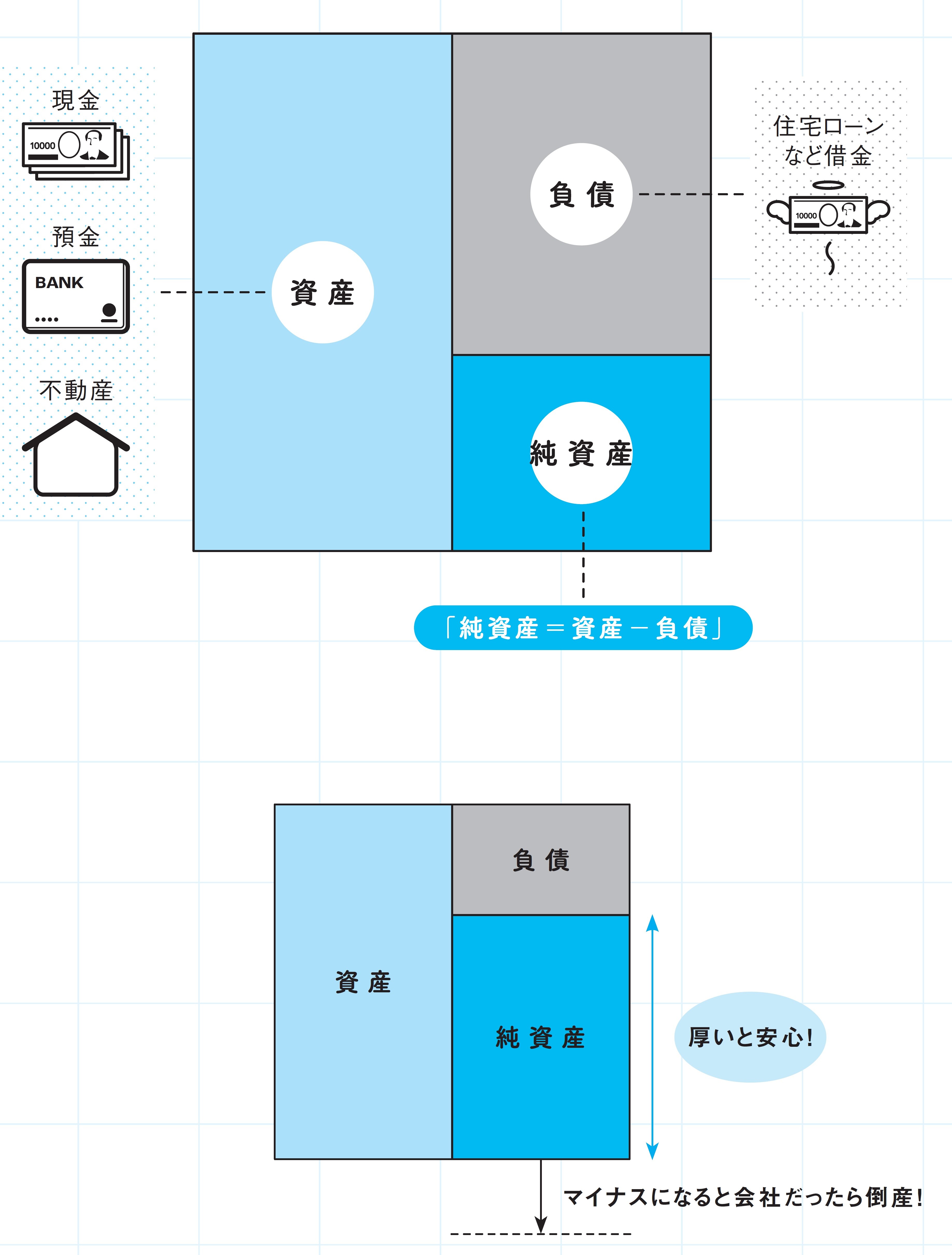

賃貸住宅に住むことは「他人が所有する家に自分と家族が住むこと」であり、持ち家に住むことは「自分が所有する家に自分と家族が住むこと」です。どちらが得か問題は「貸借対照表」(図表1)で考えると明白になります。「貸借対照表」はバランスシートとも呼ばれ、企業の財務状態を明らかにするために、資産・負債・純資産の状況を表した決算書のひとつのことです。

[図表1]貸借対照表でイメージしましょう 出所:『マンガでわかる 不動産屋が絶対に教えてくれない「最高の家」の買い方』(扶桑社)より抜粋

左側の「資産」は財産のことで、所有している現金、預金、不動産がこれに当たります。右上の「負債」は借金のことで、住宅ローンなどがこれに当たります。右下の「純資産」は「資産」から「負債」を引いた差額になります。

「純資産」が厚いと安心ですが、逆にマイナスになった場合は「債務超過」と言われる状態になり、企業であれば倒産をしてしまいます。個人になると、融資を受けることができなくなったり、債務整理をして、最悪の場合は自己破産が必要になる可能性も出てきます。