FOMC議事録で、ほとんどの参加者が9月利下げの支持を表明

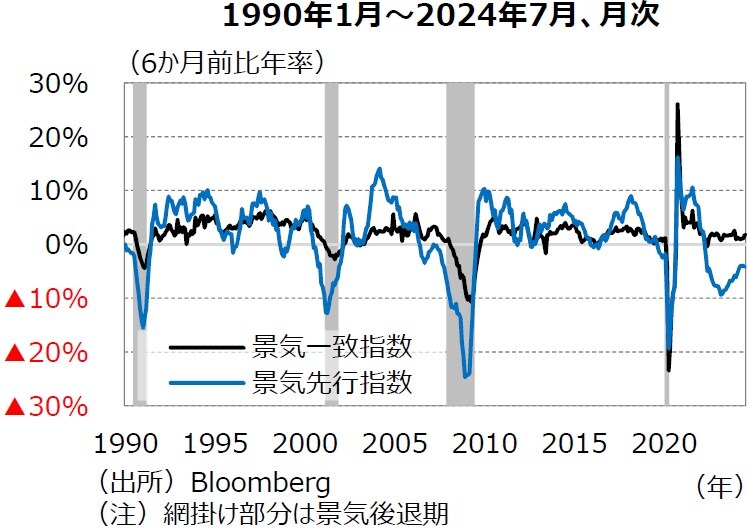

⺠間調査機関コンファレンスボードが公表した2024年7月の景気先行指数は前月比▲0.6%(6月:同▲0.2%)と、市場予想を下回りました。均して6ヵ月前比年率でみると▲4.2%と、2022年5月以降27ヵ月連続でマイナスが続いています(図表1)。

(注)網掛け部分は景気後退期

一方、7月の景気一致指数は、前月比横ばいとなったものの、6ヵ月前比年率(+1.8%)では、25ヵ月連続でプラスとなり、足もとの景気が改善傾向にあることを示しています。

景気一致指数が景気拡大を示唆する一方、景気に対して、1~3四半期程度の先行性を有する景気先行指数は、マイナス圏での推移が続いており、これまでの景気先行指数と景気後退期の関係に基づけば、2022年後半から2023年前半に米国経済は景気後退入りしていた可能性があります。景気先行指数以外にも、景気後退入りを早期に検知するために用いられている指標は以下のようなものがあります。

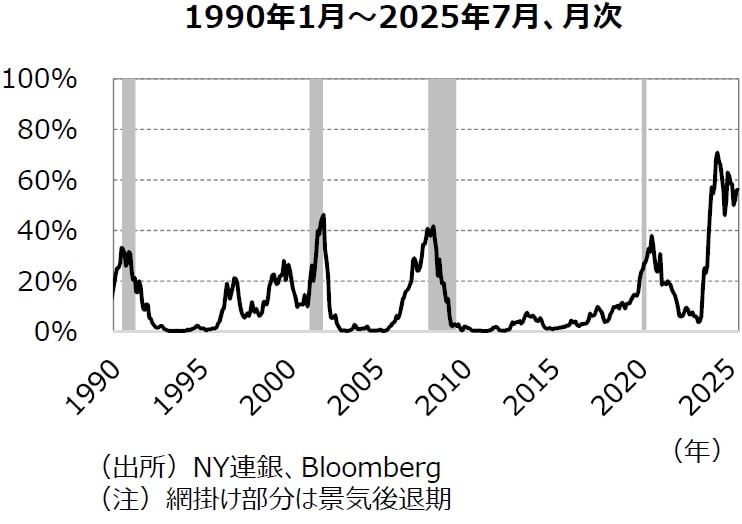

NY連銀が2024年7月に公表した、1年後の景気後退確率は56.3%と、9ヵ月連続で50%を上回りました(図表2)。

(注)網掛け部分は景気後退期

1990年以降の景気後退期において、景気後退確率の最大値は、46.3%(2001年12月)にとどまっていたことを踏まえると、いつ景気後退が始まってもおかしくない状況にあります。

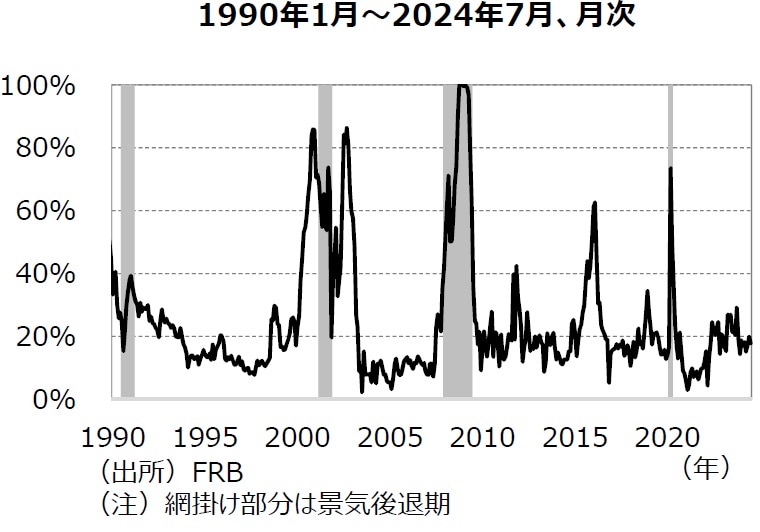

一方、超過債券プレミアム(信用スプレッドから債券の予想デフォルト損失を差し引いた数値)を用いて、FRBのエコノミストが試算する先行き1年間の景気後退確率は、2023年10月に29.1%まで上昇した後、2024年4月に15.1%に低下しました(図表3)。

(注)網掛け部分は景気後退期

その後、幾分上昇したものの、7月は17.8%にとどまっており、過去の景気後退時の水準まで相当の距離を残しています。当該指標においては、NY連銀公表の指標とは異なり、景気後退は織り込まれていないといえます。

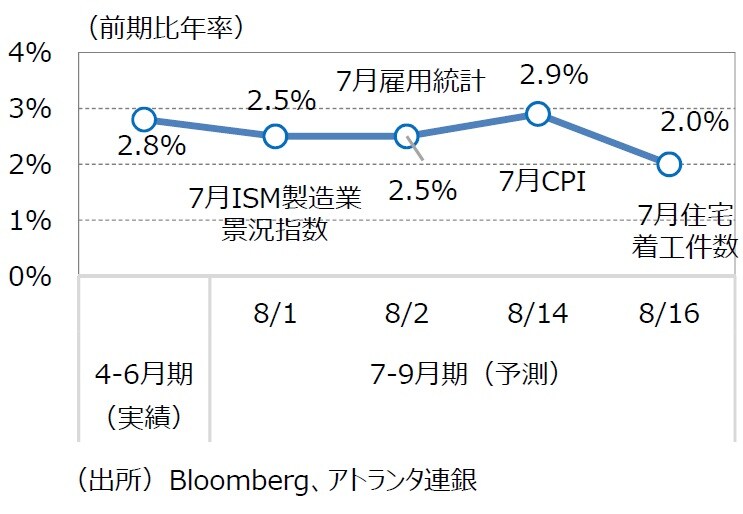

上記指標が示す通り、景気後退入りを早期に検知するために用いられている指標が、まちまちな現状においては、景気後退入りの可能性はさほど高くないと考えられます。実際、コンファレンスボードは、7月の景気先行指数の結果を踏まえ、実質GDPは2024年7-9月期に前期比年率+0.6%、10-12月期に同+1.0%と4-6月期(同+2.8%)から減速するものの、マイナス成長を回避するといった景気のソフトランディング(軟着陸)を示唆する見通しを提示しています。

また、GDPNow※(アトランタ連銀公表)の試算によると、7-9月期の実質GDPは、前期比年率+2.0%(8月16日時点)と潜在成長率並みの伸びを維持することが予想されています(図表4)。

(※)アトランタ連邦準備銀行が、リアルタイムに米国の経済成長率を予測することを目的に公表している指標

足もとの各種指標を踏まえれば、米国経済は深刻な景気後退を回避しつつ、2024年に減速する可能性が高いと考えられます。

FRBは、7/30~31に開催したFOMCの議事録を公表し、7月の会合において、一部の参加者が利下げ開始を支持したほか、今後のデータが、インフレ目標2%に向け確信を高めれば、次回9月会合における利下げ開始を、ほとんどのFOMC参加者が支持している旨が示されました。

インフレと雇用のリスクバランスに関する判断については、ほとんどの参加者が均衡していると指摘しています。加えて、7月会合での利下げ見送りを判断した理由とされる、インフレ上振れリスクは残存しているものの、参加者は雇用の下振れを警戒する姿勢に傾斜しつつある、とみられます。数名の参加者からは、閾値を超えた場合の雇用の急速な悪化を警戒している旨が示されています。

インフレ動向に関しては、経済成長の鈍化とコロナ禍に蓄積された家計の過剰貯蓄の取り崩しにより、企業の価格決定力が継続的に低下している点を挙げた上で、「こうしたディスインフレに寄与した要因が、今後数ヵ月間インフレに下押し圧力をかけ続ける可能性が高い」と指摘されています。雇用動向に関しては、殆どの参加者が「労働市場の状況はコロナ禍前の状況、つまり堅調だが過熱していない状態に回帰した」と判断しています。

FOMC参加者が警戒する雇用の下振れにより、9月会合において0.50%の大幅利下げが決定される可能性は排除されないものの、労働需給の緩和とディスインフレが段階的に進む下で、現状では0.25%の利下げ幅にとどまる可能性が高いと考えられます。