きょうだい・夫婦間のトラブルで、病院経営が危機に⁉

複数の出資者がいて出資持分が分散している場合は、さらに厄介な問題が起きやすくなります(記事『認定医療法人制度の期限、迫るが…手を打たないと「相続破産リスク」が高まるワケ 』参照)。出資持分の評価額が十分上がった頃に、出資者から払戻請求される可能性があるからです。

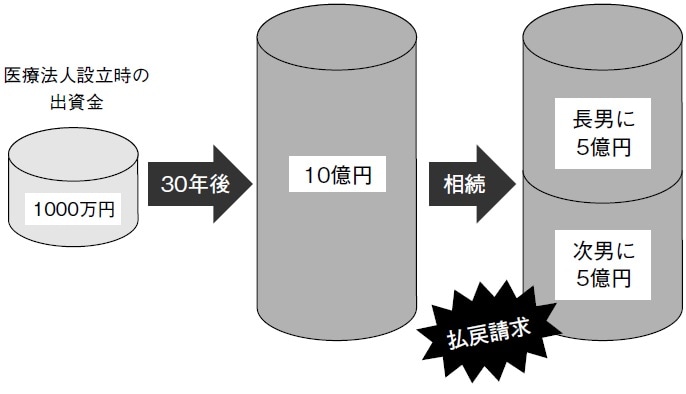

開業医の父が10億円の出資持分を持っていたとして、亡くなったあとに2人の兄弟が5億円ずつ相続するとします(図表1)。

長男は医師で、父の医療法人の後継者となりましたが、次男は非医師です。

非医師の次男にしてみれば、配当が出ない出資持分は何の旨味もありません。何かある都度、決議に参加しないといけない煩わしさがあるだけです。ほぼ間違いなく、次男は長男に対して払戻請求をしてくるでしょう。つまり、医療法人は5億円で出資持分の払戻請求を受けないといけません。

金融機関が融資してくれればいいですが、必ずしも融資が通るとも限りません。払戻請求によって一気に5億円を失うことになれば、医療法人の経営が傾くこともあります。

なお、長男に10億円分の出資持分をすべて相続させるとしても、今度は遺産相続に偏りが生じてしまいます。

この場合、次男には遺留分の主張が認められます。遺留分とは、最低限遺産を相続できる割合のことで、遺留分に相当する金銭を請求することを遺留分侵害額請求といいます。

相続人が長男と次男だった場合、次男が遺留分を主張できる割合は1/4になります。遺留分侵害額請求が認められた場合、長男は自分のポケットマネーから次男に2億5000万円を支払わなければいけませんので、「これだったらもう辞めたほうがいい」と医療法人を解散することも考えます。

M&Aでうまく売却できればまだいいですが、多額の相続税で困っている医療法人は、安く買いたたかれる傾向にあります。

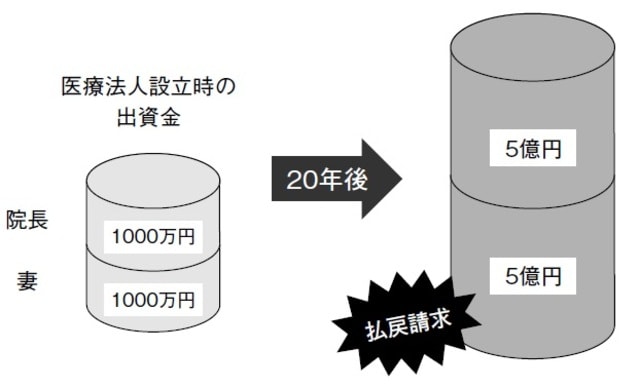

もう一つ例を挙げると、医療法人設立時に、院長と妻がともに出資したような場合も注意が必要です。

例えば、設立時に1000万円ずつ出資したとして、20年後に5億円ずつになったとします(図表2)。そのタイミングで夫婦が離婚するとなった場合、間違いなく妻は出資持分の払戻請求をしてくるでしょう。

つまり、きょうだい間のトラブルや離婚が原因で医療法人の経営が大きく傾いてしまうことが十分起こり得るのです。特にきょうだい間や夫婦間のトラブルは金銭面だけでなく感情の面でもぶつかり、話がこじれやすくなります。

現在、持分なし医療法人しか設立できないようになっているのは、出資持分によるトラブルで地域医療の存続が危惧されたためです。

しかし、持分なし医療法人は、第五次医療法改正時は「解散したら財産が国に没収される」などデメリットばかりが強調されてきました。

実は十分対策ができるのですが、医療法人の相続・承継に詳しい税理士が少なかったこともあり、ほとんど知られていませんでした。そのため、医療法改正前に、駆け込みで持分あり医療法人が多数設立されたくらいです。

出資持分の権利そのものを放棄してしまえば、医療法人がいくら儲けても相続財産にはならないので、相続税が多額になる事態は回避できます。また、払戻請求を起こされる心配もありません。

動くなら今⁉ 認定医療法人制度の期限に間に合わない可能性も

このように、持分あり医療法人の出資持分には、多額の相続税・贈与税の支払いや払戻請求リスクなどがあります。このような事態を避けるには、一見すると持分なし医療法人へ移行したほうが良さそうです。

実は、認定医療法人制度ができる前からも、持分あり医療法人から持分なし医療法人への移行は可能でした。しかし、認定医療法人制度を活用せずに持分なし医療法人に移行しようとすると、一つ大きな問題が発生します。

持分なし医療法人に移行するということは、税務上は出資持分が出資者から医療法人に贈与されたことになります。

つまり、医療法人が出資者の持分放棄により経済的利益を得たことになり、みなし贈与税がかかってしまいます。みなし贈与とは、直接的な贈与でなくても実質的に贈与とみなされる行為のことです。

結局は持分ありのまま相続税がかかるか、持分なしに移行して贈与税を支払うかの違いでしかありません。場合によっては、持分なし医療法人に移行した際のみなし贈与税のほうが高くなってしまうこともあります。それでは、持分なし医療法人への移行が進むわけがありません。

そこで、持分なし医療法人への移行を推進したい国が始めた制度が、認定医療法人制度です。認定医療法人制度を活用して持分なし医療法人に移行すると、みなし贈与税がかかりません。

具体的には、厚生労働省の移行計画の認定を受けてから5年間は、相続・贈与が発生したとしても相続税・贈与税の支払いは猶予されます。猶予期間である5年以内に持分なし医療法人に移行すれば、みなし贈与税は免除されるというのが認定医療法人制度です。例えば5億円の評価額の出資持分であれば、2億6799万5000円もの贈与税が免除されることになるのです。

認定医療法人でもう一つ重要な点が低金利の融資制度です。持分なし医療法人に移行する際、全員が持分放棄する必要がなく、一部払い戻しすることが可能です。

現状、認定医療法人制度を活用している医療法人の約1割は、出資持分の一部払い戻しを行っています。ただ、その際は億単位の莫大なキャッシュが必要になることがあります。

しかし、認医療法人制度を活用すれば、最大2億5000万円まで貸し付けを受けることができます。出資者のなかで出資持分の一部払戻請求があった際にも、医療法人の経営に支障をきたすことなく払い戻しをすることができます。トラブルなく、スムーズに持分なし医療法人に移行したいなら、認定医療法人制度はとてもありがたい制度です。

認定後は5年間猶予があるので、持分なし医療法人への移行の準備にじっくり取り組むことができます。まずは医療法人の出資持分を評価して、必要であれば移行計画の認定手続きを行うことが必要です。

移行計画の認定を受けるには、一定の要件を満たす必要があり、申請すれば100%通るものではありません。実際に、認定医療法人制度を知った段階で、移行計画の認定要件を満たさない医療法人も少なくありません。認定要件に抵触していれば、その場合は認定要件を満たすように調整していく必要があります。

しかも、認定のタイムリミットは2026年12月31日に迫っています。認定医療法人を活用したいという方は、今すぐにでも専門家の力を借りて動き出さないと間に合わなくなる可能性があります。

また、移行計画の認定を受ける前に相続が発生した場合は、相続税の申告期限となる10

ヵ月以内に移行計画の認定を受けなければいけません。財政状況や体制などにもよりますが、認定医療法人の認定要件を満たすためには、10ヵ月では余裕があるとは言えません。

移行計画の認定を受けたあとであれば、5年間の猶予があります。認定医療法人制度のタイムリミットにかかわらず、相続対策を考えている方は今すぐ出資持分を評価して動き出すべきです。

井元 章二

1級ファイナンシャルプランニング技能士(国家資格)、AFP(アフィリエイテッド・

ファイナンシャル・プランナー)、相続診断士

【注目のセミナー情報】

【海外不動産投資】8月2日(日)会場開催

なぜ世界の投資家は「UAE市場」に注目するのか?

ゴールデンビザ制度でも注目の「アブダビ」の魅力に迫る特別案内会

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」の全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】