持分なし医療法人に移行した場合の相続税は?

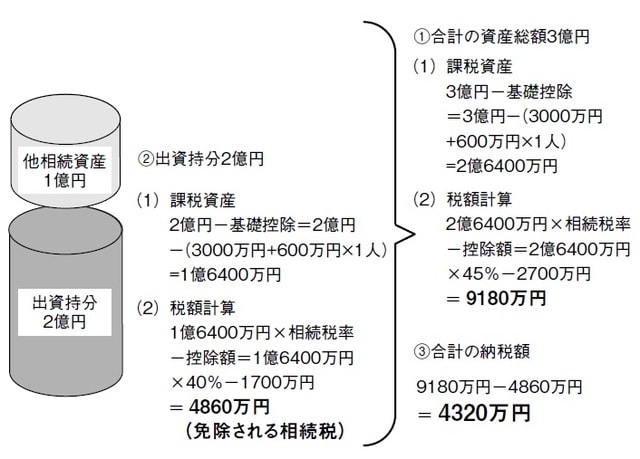

実際に、認定医療法人制度を活用して、持分なし医療法人に移行した際、どれだけ相続税が軽減されるか具体的に計算してみます。ある医療法人の院長が、2億円の出資持分(出資金1000万円)とその他1億円、合計で3億円の相続資産を持っていたとします。法定相続人は1人とします。

持分あり医療法人のまま、相続が発生した場合の相続税額を計算してみると、9180万円もの相続税が発生してしまいます。

莫大な相続税負担となることに気づいた院長は、認定医療法人制度を活用して持分なし医療法人に移行しようと考えます。

しかし、移行計画の認定手続きを済ませてからすぐ、院長は持病で亡くなりました。その後、5年間の移行期限内に出資持分をすべて放棄して持分なし医療法人へ移行したとします。

この場合、出資持分のみを相続した場合の相続税額となる4860万円が免除されます。つまり、先ほどの9180万円から免除額4860万円を差し引いた、4320万円が納税額となります(図表1)。

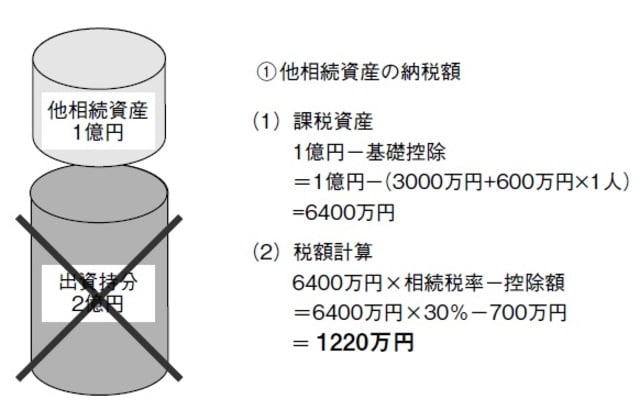

また、持分なし医療法人に移行したあとに院長が亡くなった場合は、すでに出資持分は放棄しているので、相続資産は1億円だけになります。

そのため、相続税の納税額は1220万円です(図表2)。つまり、持分あり医療法人のまま相続した場合、認定手続きを行わない場合は7960万円(認定後は3100万円)もの相続税の差が出ています。

つまり、相続が発生する前にゆとりをもって持分なし医療法人に移行しておくことが理想です。

M&Aでも持分なし医療法人が有利なことが多い

出資持分の問題は、親族間の医業承継だけでなく、第三者承継で行われるM&Aでも大きく影響します。M&Aは、希望者に医療法人を買い取ってもらうことで医業承継する方法です。

医業承継した元の院長は、売却差益を受け取ることができます。ひと昔前はM&Aというと一般企業が多く、医療法人はまだまだ少なかったのですが、近年は増えてきています。次のような場合は、早い段階でM&Aなど院長の出口戦略を検討しておく必要があります。

・医師の子どもがいない

・医師の子どもがいるが診療科目は異なる

・医師の子どもがいるが医療法人を継ぐ意思がない

・現在の診療所・クリニックで後継者候補がいない

特に医療業界では、一般企業に比べても後継者不在率が高い傾向にあります。帝国データバンクの全国「後継者不在率」動向調査(2023年11月21日)によると、医療業後継継者不在率は、65.3%と、全業界平均の53.9%より高い水準となっています。

さらに、最近は医師の子であっても医学部に進学しないケースが増えてきました。医師になったとしても診療科目が異なったり、勤務医を希望していたりすることも少なくありません。

こういった場合は、M&Aか解散を検討することになります。医療法人を閉院・解散する場合はM&Aのように売却差益を得られないばかりか、1000万円以上のコストかかってしまいます。

つまり、自分の利益のためにも地域医療を存続させるためにも、解散よりM&Aを優先したほうがメリットは大きいのです。ただ、持分あり医療法人のM&Aにするか、持分なし医療法人のM&Aにするかはよく考えなければいけません。

医療法人の理事長とM&Aについて話をすると「持分なし医療法人にしたら価値がなくなりませんか?」と聞かれることがたいへん多いです。

ただ、これには大きな誤解が含まれています。たしかに、出資持分を放棄することで財産権はなくなるのですが、これまで積み上げてきた内部留保を受け取れないわけではありません。

例えば、1000万円の出資で設立した医療法人が、30年後に評価額が5億円になっていたとします。この5億円の価格を医療法人の売買価格として売却すると、買い手個人が出資金の1000万円を買い取ることになります。しかしだからといって残り4億9000万円がなくなるわけではありません。残り4億9000万円は理事長や理事の退職金の一部として買い手側が負担すれば良いのです。

持分ありの場合は出資金を個人が5億円で買い取ることになるので、譲渡益が4億9000万円となり20%の9800万円の譲渡課税を支払うことになります。

持分なしに移行した場合は、5億円の売買価格とした場合に理事長や理事への退職金として受け取ればよいのです。

譲渡税と退職所得に伴う所得税については、売買金額や理事の人数などの諸条件を加味しないとどちらの手取りが多くなるかは分かりません。ただ持分なしに移行したからといって病院・診療所の価値がなくなると考えるのは間違っているのです。

しかも、退職金として特別損失を計上すれば、多くの医療法人は、その期は赤字にでき、赤字はその期以後9年間は繰り越すことができます。つまり、医療法人を買い取った開業医は、翌年以降数年間は法人税を減税できるのです。

しかも、退職金の支払いのために、医療法人が金融機関から資金調達した場合は、利息も経費にできます。持分ありの場合は、個人で買い取ることになってしまうので、このような対策ができません。個人で出資金の買取のための融資を受けた場合、支払い利息は経費にできないのです。

つまり、持分なし医療法人に移行してもM&Aは可能で、むしろメリットが大きくなるケースも考えられます。ただ退職金が高額で適正とみなされない場合は退職所得とはならないと否認されるケースがある点は注意しなければいけません。

また、M&Aは、財務状況や法務面・労務面と総合的な観点で、売却方法を考える必要があります。譲渡価格の査定など、医療法人のM&Aに特化した専門家の力を借りながら進めていかなければいけません。

しかし、持分なし医療法人に移行して売却する際も、積み上げてきた利益が没収されるわけではない点は理解できたと思います。

井元 章二

1級ファイナンシャルプランニング技能士(国家資格)、AFP(アフィリエイテッド・

ファイナンシャル・プランナー)、相続診断士

【注目のセミナー情報】

【海外不動産投資】8月2日(日)会場開催

なぜ世界の投資家は「UAE市場」に注目するのか?

ゴールデンビザ制度でも注目の「アブダビ」の魅力に迫る特別案内会

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」の全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】