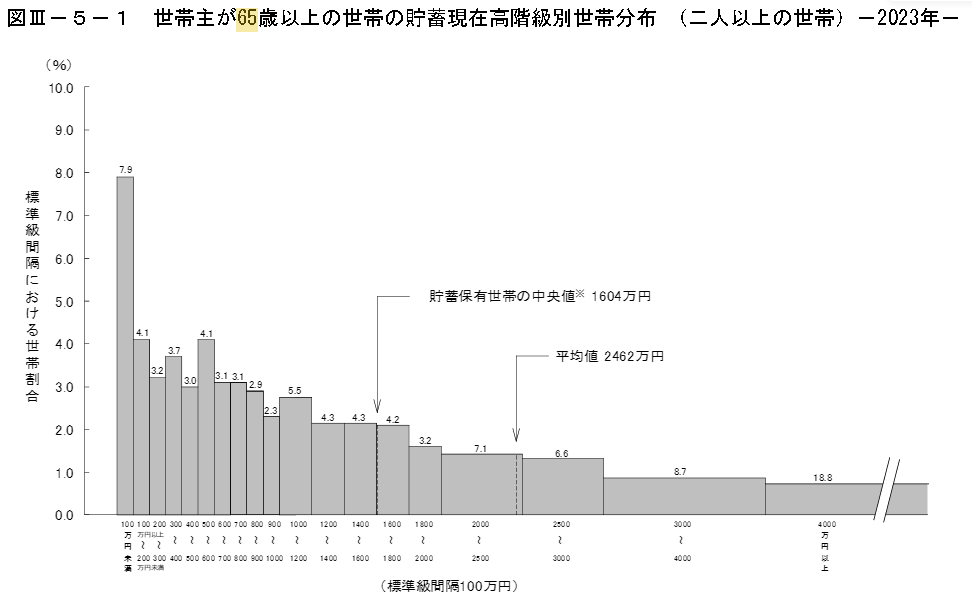

貯蓄2,000万円以上ある世帯は“4割程度”

いわゆる「老後2,000万円問題」と騒がれたのは、今から5年以上前の2019年6月3日付金融審議会市場ワーキンググループ報告書「高齢社会における資産形成・管理」がきっかけであった。

「2,000万円」の根拠は次のとおりである。

2017年の高齢夫婦無職世帯の一ヵ月の平均実支出は26万3,718円、一方、平均実収入は20万9,198円。その差はおおむね5万4,520円。これが30年続く場合、5万4,520円×12×30=1,962万7,200円。合計は、約2,000万円となる。

この計算には、介護費用等の特別な支出が含まれていない。さらに、住宅ローンの返済も入っていないので、住宅ローンの返済を既に終えていることが前提となっている。

しかもこれは「高齢夫婦無職世帯」であるから、単独世帯は含まれていない。高齢単独世帯の場合にどれくらいお金が必要になるのかは不明である。

2023年の「世帯主が65歳以上の世帯(2人以上)」の貯蓄分布を見ると、平均値は2,462万円だが、中央値は1,604万円であり、貯蓄が2,000万円以上ある世帯は全体の4割程度しかない。

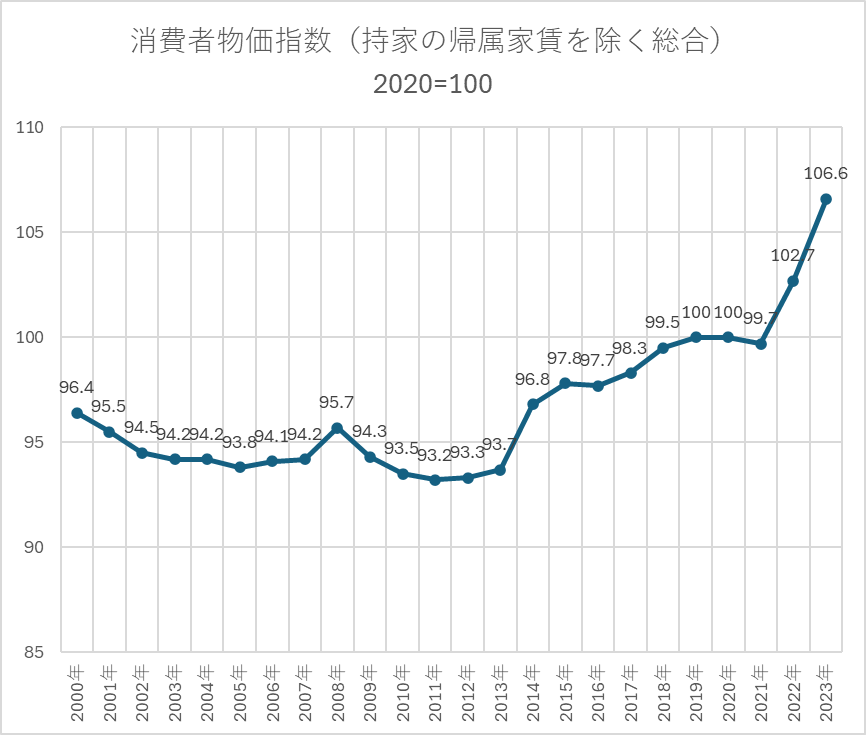

「物価上昇」は考慮されていない

上記推計の最も大きな問題点は、物価上昇を考慮していない点であった。実質賃金算定の基礎となる消費者物価指数(持ち家の帰属家賃を除く総合)で見てみると、報告書が発表された当時と比べて、物価は6.6%上昇している。

この物価上昇分を単純に加えると、老後に必要なお金は、2,000万円×1.066=2,132万円となる。このように、物価が上昇していくと、それだけ必要なお金も増えていく。

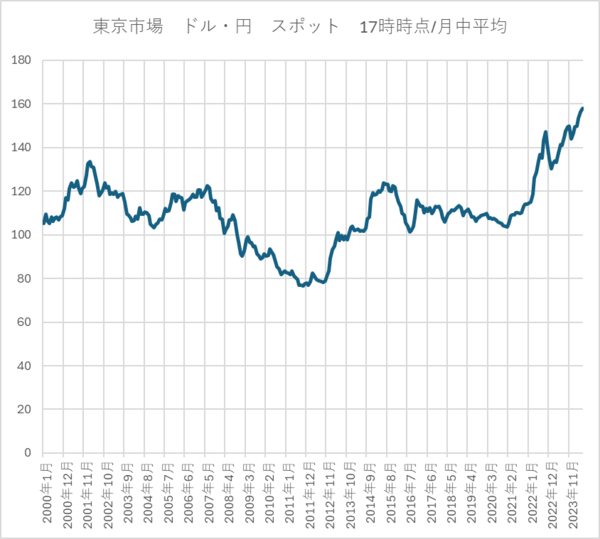

物価上昇の最も大きな要因は急激な円安

この物価上昇の最も大きな要因は急激な円安である。

2019年当時は1ドル110円程度であった。しかし、今年になって一時は1ドル160円を超えた。つい最近円高方向に動いたが、それでも1ドル140円台後半であり、2029年当時とは比較にならない。

この急激な円安が最も大きく反映されているのが、輸入物価指数である。2020年を100とする指数で見ると、2019年当時は110程度であったが、2024年6月時点で172.3である。

輸入物価の高騰は、遅れて国内物価に反映される。したがって、今後も物価上昇傾向は続くと見た方が良い。