株価に逆風?「円高」が進行する可能性は

④円高の天井も見えた

以下4つの要因により円高が進行する可能性は低いだろう。円は160~145円のレンジの中で安定していくのではないか。

第1に、今後日米金利差の縮小はあまり見込めない。日銀の利上げが遠のき、米国の利下げが限定的になるとすれば、日米金利差の縮小は緩慢になる。むしろ日本の株安と日銀の利上げ封印で米国以上に日本の長期金利が低下している。

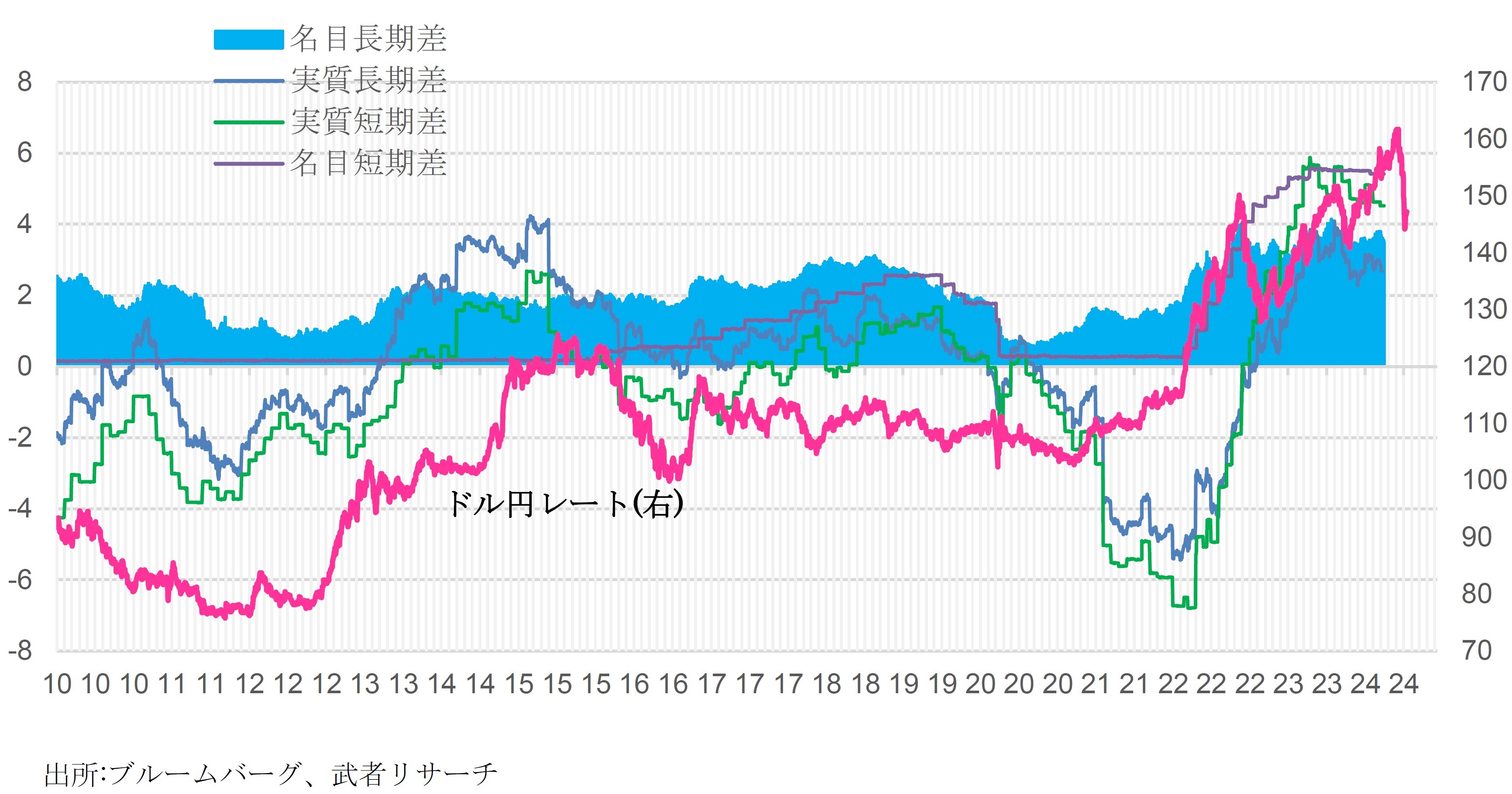

金利差縮小は一服したと言える状況である。[図表4]に見るように金利差の縮小(長期・短期・名目・実質のすべてにおいて)は、すでに1年前から始まっており、為替決定要因としての日米金利差は重要性を失っていくのではないだろうか。

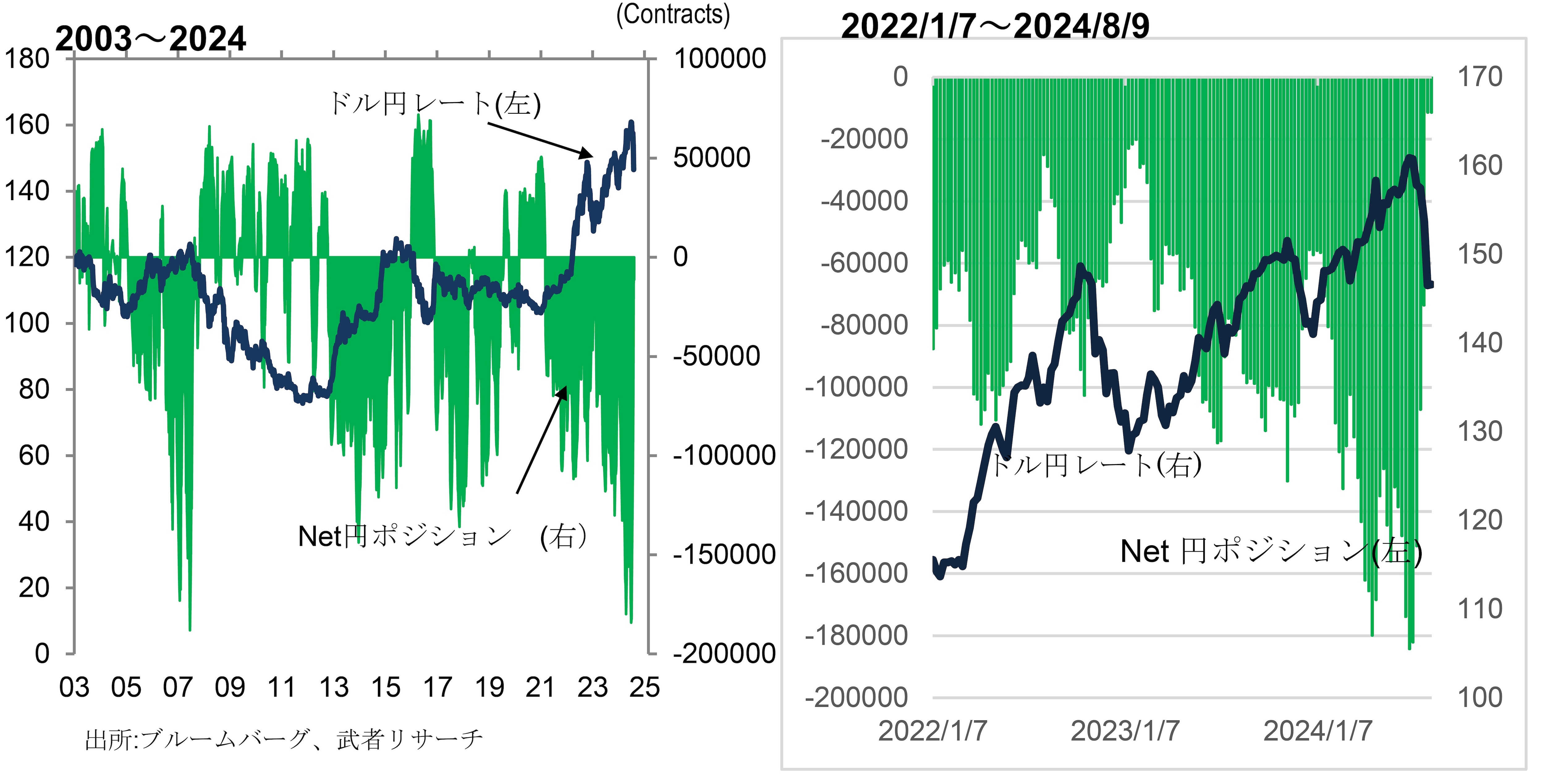

第2に、投機の円高も続きにくいと思われる。シカゴマーカンタイル取引所のIMM通貨先物ポジションを見ると、円のネットショートポジションは6月末に過去最高の184,000枚に積みあがったが、8月9日には11,000枚と、10分の1以下に縮小しており、1ヵ月で円ショートの投機ポジションがほぼすべて解消されたことを物語る。

それでは今後円ロングの積み上げがなされるかというと、それはなさそうである。[図表5]に見るように、過去円のネットロングポジションが積みあがったのは、リーマンショック・ギリシャ通貨危機時(2008~2012年)、2015~6年のチャイナショック時、2020年のコロナショック時など金融不安が高まった時だけであった。米国経済堅調となれば、むしろ円ショートポジションが再度積み上げられる場面があるかもしれない。

第3に、日米の好対照のポリシーミックスは明確にドル高円安を志向している。そもそも拡張的財政政策とタイトな金融政策は通貨高に、緊縮的財政政策とルーズな金融政策は通貨安になるという経済学仮説(マンデル・フレミングモデル)に基づけば、米国は典型的通貨高のポリシーミックス、日本は典型的通貨安のポリシーミックスを採っていることになる。

円安インフレにより政府の税収が大きく膨れ上がっている。政府はプライマリーバランスが2025年度に黒字になるとの試算をまとめたが、それは2023年の-5.2%(OECD2023年11月)からの鋭角的回復になる。それは逆から見れば財政が2024~2025年にかけて民間需要を年間2.6%押し下げるということを意味する。

円安インフレは家計から実質所得の減少という形で所得を奪っているが、政府には巨額の所得移転をもたらしているのである。日本政府が税収増をため込みプライマリーバランスの黒字化を達成するということは、財政緊縮度を強め強烈な円安圧力を保持し続けるということに外ならない。円安を止めるには財政緊縮路線の大転換が必要、それが始まるまでは、円安基調は大きく変われないと考えられる。

第4に、市場での円先安観は7月以降の円高場面においてもほとんど損なわれていない。市場の円先安観は金利差を上回る為替ヘッジコストによって推測できるが、[図表6]に見るように、日本円だけが突出して高い状態がほぼ2年にわたって続き、今もまったく変わっていないのである。

日本円の対ドルヘッジコストは2022年初めまで、ユ―ロなどの他通貨とほぼ同じで0%台であったが、2022年末にほぼ5%へと急上昇し、現在も5~6%と異常な高水準で推移している。日本円に対してだけ為替ヘッジコストが異常に高くなったため、日本の投資家が為替ヘッジをして米国国債投資をすれば、2~2.5%の損失となる状態が2年以上にわたって続いている。

この円の日米金利差を上回る対ドルヘッジコストは2022年春先からの円安の急進展とともに急上昇し、それ以降金利差を2~2.5%上回って推移している。それは市場が年間2~2.5%の円安を想定していると理解できる。