投機筋の動向は…

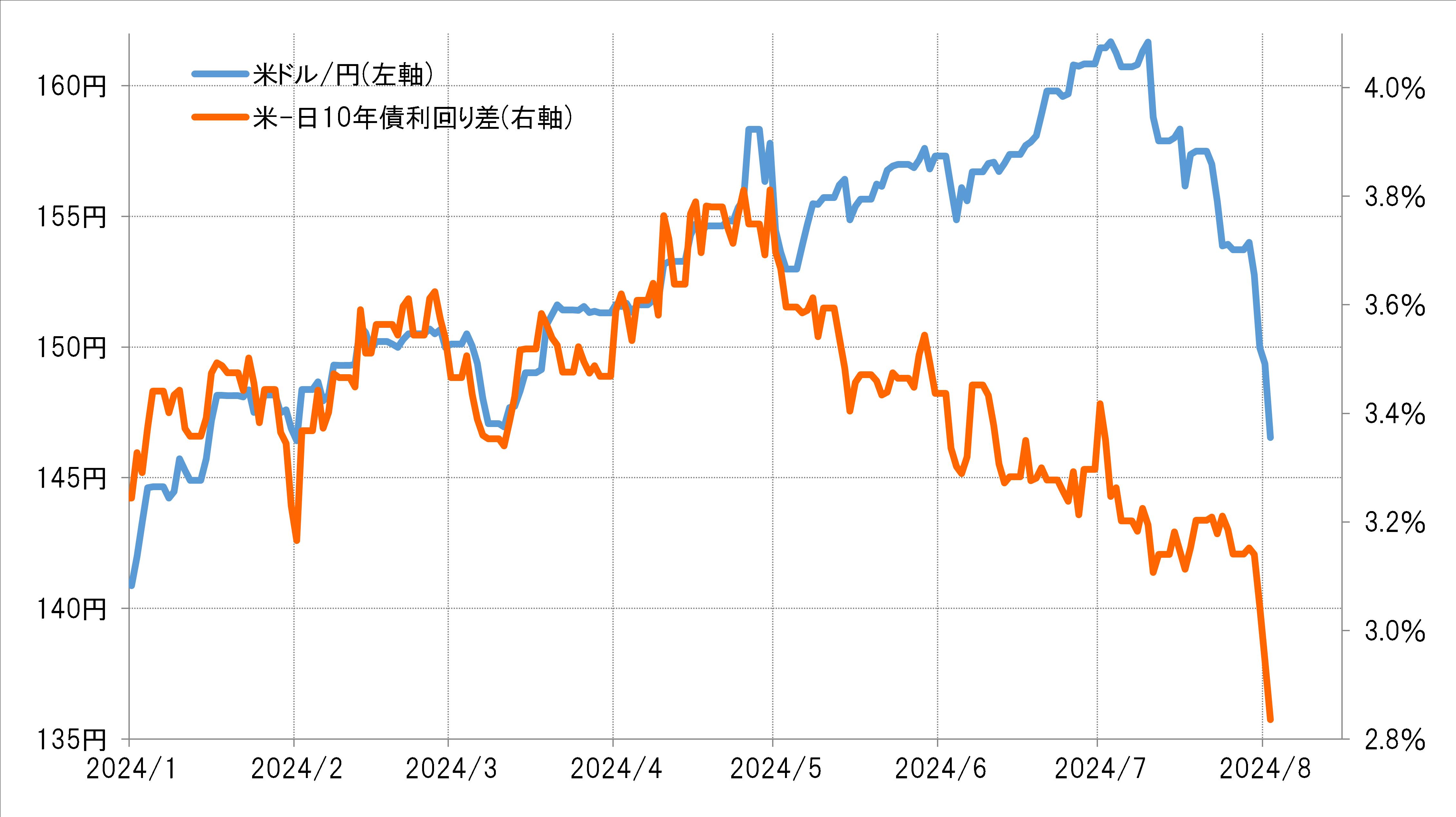

7月初めにかけて、161円まで米ドル/円が上昇した動きは、日米金利差から大きくかい離したものでした(図表4参照)。

[図表4]米ドル/円と日米10年債利回り差(2024年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

金利差の「円劣位」が縮小しても、日米10年債利回り差で見ると、なお3%以上もの大幅な円劣位という状況は、円売りにとって圧倒的に有利なことに変わりない―、それが金利差の「円劣位」縮小を尻目に、投機筋が米ドル買い・円売りを継続した理由だったと考えられます。

そして、161円まで上昇した頃には、投機筋の米ドル買い・円売りポジションは、過去最大規模に膨らんでいました。それは、過剰な米ドル買い・円売りのリスクテークだったのかもしれません。

行き過ぎた米ドル買い・円売りのリスクテークの修正を始めたところ、日銀の利上げなどをきっかけに、それが勢いづいた可能性があります。その結果、米ドル買い・円売りポジションの手仕舞いに伴う米ドル売り・円買いが、7月初めの161円台から、ほんの1ヵ月で146円台まで、約15円もの米ドル/円急落をもたらした「プライムムーバー」だったのではないでしょうか?