マンション評価の改正…タワーマンションの税額はどうなる!?

◆戸建てに比べて低すぎるマンションの評価額

「マンション節税」や「タワマン節税」の防止に向け、相続税評価の算定ルールが令和6年1月1日から見直されました。

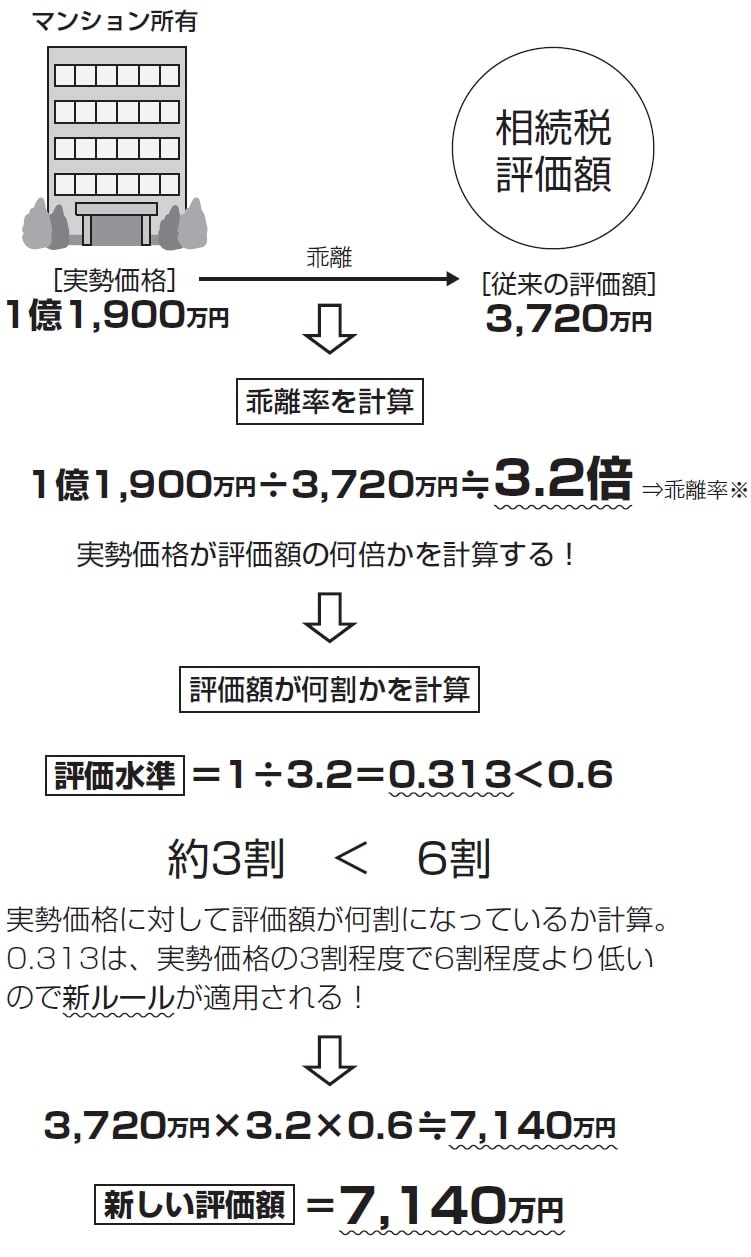

この背景には、マンションの評価額と実際の価額、いわゆる実勢価格の乖離(かいり)が大きく、課税の公平が図れなくなったことがあります。そのため実勢価格を反映した新たな評価方式が導入されたのです。

具体的には実勢価格との乖離が約1.67倍以上の場合に、実勢価格の4割程度だった相続税評価額を実勢価格の6割程度に引き上げることになります。

この結果、高層階ほど評価額が上がり、税額が増える見通しです。年間およそ10万人以上のマンション所有者の相続財産が課税対象となり、戸建住宅の評価額に比べて、マンションは評価額が低いといったことがなくなるよう、税負担の公平化を図るのが狙いです。

具体的な考え方は次の図表1のようになります。

◆階数による評価額違いはどのように計算する?

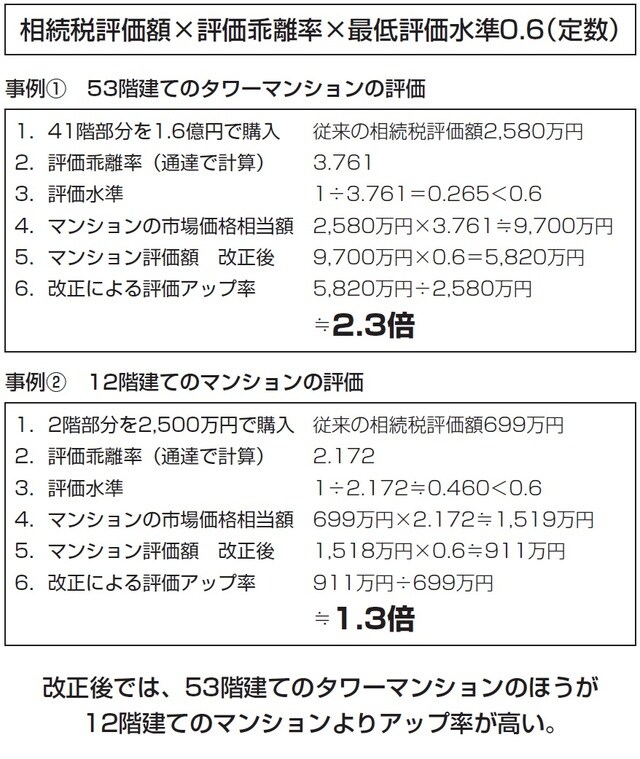

相続税評価額が市場価格と乖離する要因としては、①築年数②総階数③所在階④敷地持分狭小度の4つが挙げられます。

マンション評価の通達改正は、この4つの指数に基づいて、評価乖離率を決めて、評価額を補正する方法で行われました。

具体的には、これら4指数に基づき統計的手法により乖離率を計算し、その結果、評価額が市場価格理論値の6割(一戸建ての評価の現状を踏まえたもの)に達しない場合は6割に達するまで評価額を引き上げるというものです。

細かな算出方法は下記の図表2の計算を見ていただきたいのですが、注目すべきは、これにより階数の違いでも評価額が変わるようになったということです。

例えば、53階建てのタワーマンションの41階部分を購入した場合、従来なら評価額が2,580万円だった所が、改正後は5,820万円になり、そのアップ率は2.3倍にもなります。一方、12階建てのマンションの2階部分は改正前は699万円、改正後は911万円で、アップ率は1.3倍とそれほど変わりません。

つまり、階数が高ければ高いほど、評価額も上がるわけです。これが「タワマン節税」の防止につながっているというわけです。