近年の日本では、さまざまな家庭のあり方が想定されるようになり、それにともなって令和2年より「配偶者居住権」が制定されました。どのような権利であり、どのように活用されるのか、具体的に見ていきましょう。※本記事は、公認会計士・税理士・行政書士の深代勝美氏の著書『改訂3版 ゼロからはじめる相続 必ず知っておきたいこと100』(あさ出版)の中から一部を抜粋・再編集したものです。

配偶者を亡くした〈妻・夫〉の生活を守る「配偶者居住権」

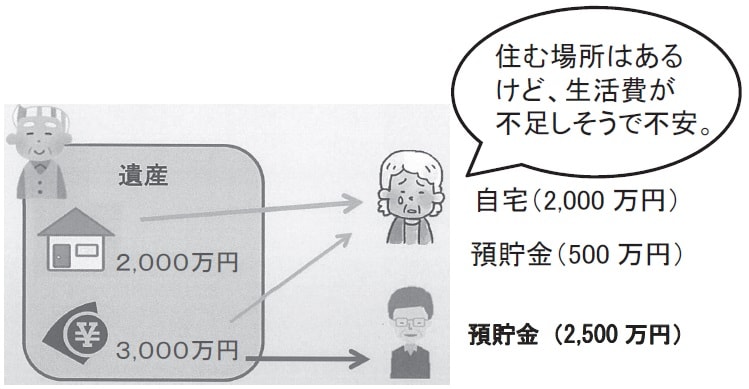

◆現行の問題点は老後の生活資金不足

配偶者が居住用不動産を取得すると、老後の生活資金が足りない場合があります。

たとえば居住用不動産が2,000万円、預貯金が3,000万円の合計5,000万円の場合、配偶者の法定相続分は1/2の2,500万円ですから、居住用不動産2,000万円を相続すると預貯金は500万円しか相続できません。これでは、老後の生活資金が心配です(図表1参照)。

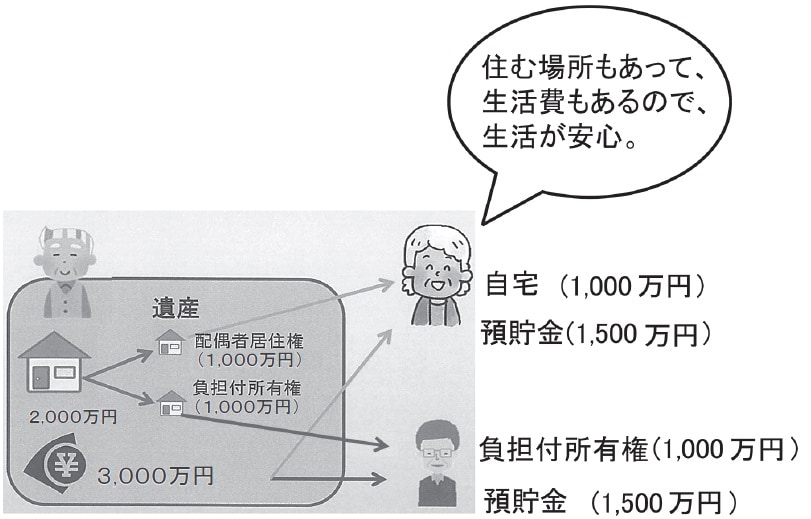

◆見直しのポイント

配偶者居住権は、配偶者が相続開始前に居住していた被相続人の所有の建物の使用を終身または一定期間、配偶者に認める制度です。

メリットとしては、配偶者は、配偶者居住権で自宅での居住を継続しながら、老後の生活資金が得られることです。

配偶者居住権は、所有権のおおよそ半額になりますので、所有権の2,000万円から1,000万円です。これであれば、配偶者は預貯金を1,500万円相続できます(図表2参照)。

深代税理士法人 理事長

株式会社アンテックス 代表取締役社長

公認会計士・税理士・行政書士・経営コンサルタント

1974年、東洋大学卒業とともに公認会計士二次試験に合格。グローバルな環境で自分を鍛えるべく、世界有数の会計事務所であるデロイト・ハスキンズ&セルズの日本事務所に入所。SEC監査(米国証券取引所に上場されている会社の監査)にたずさわった。1985年、深代会計事務所を設立、2002年、税理士法人として法人化。日本公認会計士協会東京会副会長などを歴任した。

土地資産をはじめ、事業承継、相続税などに造詣が深く、不動産の有効活用、法人利用による節税など、さまざまな角度から新鮮なとらえ方で、効果的な税務対策を追求。わかりやすくて軽快な解説が好評を博し、顧問先は、法人1,100社、個人3,000名に上る。

著書に『最適解のための事例詳説 相続税・贈与税Q&A』(清文社)、『不動産の活用法、プロがきちんと教えます』『地主さん! 土地活用、そのままでは大損です』『地主さん、その税金は払いすぎ!』(いずれも共著、以上あさ出版)、『失敗しないアパート経営と管理』(共著、三水社)がある。

著者プロフィール詳細

連載記事一覧

連載ゼロからはじめる相続 必ず知っておきたいこと100