税務調査で課される4つの加算税

無申告や過少申告などのように、納付されるべき税額が正しく申告されていなかった場合に加算税が課されます。

いわゆるペナルティ税ですが、加算税には以下の4種類に分けられ、それぞれ加算される割合が大きく異なります。

●過少申告加算税

●無申告加算税

●不納付加算税

●重加算税

それぞれ詳しく見ていきましょう。

■過少申告加算税:

過少申告加算税とは、確定申告を期限内に申告して納税したものの、申告納税額が本来納めるべき税額よりも過少であった場合に課される加算税です。

過少申告加算税の場合は、新たに納税することになった金額の10%に相当する額が加算されます。

また、期間内に申告した納税額または50万円のいずれか多い金額を超えている場合は、超過分に対し15%の過少申告加算税が課されます。

■無申告加算税:

無申告加算税は、確定申告の期限までに申告や納税を行わなかった場合に課される加算税です。

無申告加算税の金額は、原則として納税額に対して15%ですが、納付すべき税額が50万円を超える部分は20%課されます。

確定申告の期間は原則として毎年2月16日~3月15日となっていますが、たとえ期限後であっても税務調査前に自主申告すれば加算税率は5%軽減されます。

■不納付加算税:

不納付加算税は、減税所得税の納付が納付期限までに行われなかった場合に課される加算税です。

納期限を過ぎ、税務調査が行われる前に自主的な納付をしたときには5%、税務調査での指摘により納付する場合には10%の追加納付が必要となります。

なお、納付が遅延する正当な理由がある場合や、納付期限から1月を経過する日までに納付し、過去1年以内において納付期限内に源泉所得税を納付している場合には、不納付加算税は課されません。

■重加算税:

重加算税は、意図的に隠蔽や仮装などを行った場合に課される加算税で、4つの中で最も税率が高く、重いペナルティです。

故意に事実と異なる申告をしたり、申告漏れをしたりと、悪質性があると判断された場合、無申告加算税や過少申告加算税、不納付加算税に代えて支払う必要があります。

重加算税は、過少申告加算税・不納付加算税に代えて課される場合は35%、無申告加算税に代えて課される場合は40%です。

■支払えない場合、最悪の場合は「財産差し押さえ」に

追徴課税を支払わず放置していると、督促状が届き、それでも払わない場合は財産差し押さえになってしまう可能性があります。

預貯金や金融資産はもちろん、土地や不動産、自動車、高級装飾品なども差し押さえの対象となり、強制的に回収されてしまうのです。

また、税金の支払いはたとえ自己破産しても免責にはならないため、必ず納めなければなりません。

重加算税が課されると、さまざまなリスク・デメリットが…

前述した通り、税務調査において申告内容が仮装や隠蔽など悪質であった場合には、最も重いペナルティである重加算税が発生するため、確定申告の際は注意しなければなりません。ここでは、重加算税が課される主なデメリットをご紹介します。

■青色申告が取り消されるリスク

青色申告には以下のような特典があり、事業を行う法人や個人事業主にとって税負担の軽減に繋がる重要なものです。

●欠損金の繰越控除

●欠損金の繰戻し還付

●減価償却に関する特別償却

しかし、申告の際に非常に悪質な行為をしていると認定された場合は申請を取り消されてしまう場合があります。そのため、重加算税が課されると、それ以後の確定申告において、青色申告が認められず利用できない可能性があるのです。

■加算税率が高くなる

先述した通り、重加算税は他の加算税に比べて税率が高く設定されています。

過少申告加算税であれば本税に対して10%の加算税で済むものであっても、重加算税になれば35%となり、25%も余分に課されることになるのです。

例えば、申告漏れが発覚し、本税で100万円追加で納税しなければならなくなった場合に、悪質性がなければ過少申告加算税となり、10万円の加算税となりますが、悪質性を判断され重加算税となると、35万円とより多くの税金を納めなければならなくなります。

■延滞税が高くなる

延滞税は、各種税金が期限までに納付されない場合、法定納期限の翌日から納付する日までの日数に応じて課される附帯税です。

原則として、延滞税が発生するのは納付期限から1年間のみで、1年間を超えた期間については延滞税はかかりません。

しかし、重加算税の場合には適応外となり、納付が遅れている期間に縛りがなく延滞税がかかってしまうことになります。

そのため、仮に3年前の申告において加算税が化された場合には、過少申告加算税であれば、延滞税は1年分で良いものの、重加算税は3年分納めなければならなくなるのです。

■加算税の加重措置を受けるリスク

加算税の加重措置のリスクもあります。

これは、過去5年以内に同科目の無申告加算税または重加算税の対象となるなど不正を行った事業者に対し、さらに10%上乗せした税率で重加算税が課されるというものです。

通常の重加算税の税率は35%~45%となっていますが、仮に加重措置が課されると45%~55%もの追徴課税が必要になります。

■税務調査を受ける頻度が増えるリスク

重加算税を課されたことがあるだけで、将来的に税務調査の対象となるリスクが高く、調査頻度も上がります。

税務署側からすると、過去に重加算税を課された企業に対する申告内容の信頼度は低いため、以前に指摘した事項が適切に行われているかを確認するためにも3〜5年の周期で再び税務調査が入るケースが多いです。

そのため、重加算税を課されると、この後の税務調査の頻度が上がり、調査の厳しさも増すのだと覚えておきましょう。

■ブラックリストに登録されてしまう

一度でも重加算税が課されてしまうと、税務署内のブラックリスト入りしてしまいます。真偽は不明ですが、その後改善したとしてもブラックリストからは外れない可能性が高く、一定期間の頻度で税務調査が入る恐れがあるのです。

重加算税の対象となるのは「隠蔽・仮装」がある場合

国税通則法第68条によると、重加算税について「納税者がその国税の課税標準等または税額等の計算の基礎となるべき事実の全部または一部を隠蔽し、または仮装し、その隠蔽しまたは仮装したところに基づき納税申告書を提出していたときは重加算税を課する」と記されています。

そのため、隠蔽や仮装がない限りは重加算税が課されません。

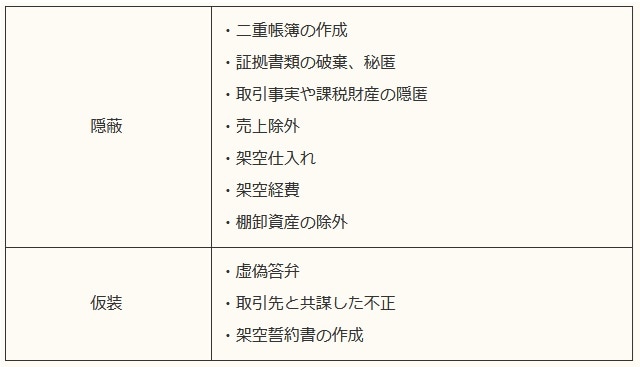

■隠蔽・仮装とは?

重加算税の賦課対象となる項目の重要な部分に「仮装・隠蔽行為」がありますが、これは簡単にいうと故意にあるものを隠したり、ないものをでっち上げたりする行為を指します。

隠蔽・仮装の具体例は【図表】の通りです。

このように、明らかに不正だと疑われる行為をしていた場合は重加算税の対象となり、重大ペナルティとなるのです。

■隠蔽・仮装について「故意」の立証は必要?

課税庁は重加算税の賦課決定処分を行うにあたり、「客観的な隠蔽・仮装の事実」があれば、「故意の立証」は必要ないとされています。

つまり、税務調査官が客観的に不正と評価できる行為があった場合、重加算税を課税できるという認識です。

ですが、過去の判例を見ると不正を行う「故意」を証明できなければ取消しされる場合もあり、故意か過失かによって重加算税の課税要件を満たすかどうか決まるため、「隠蔽や仮装の故意」を立証できるかが重要なポイントとなっています。

また、賦課は行政処分を伴うものであるため、調査官側にその立証の責任があるとされています。

■故意の証拠がなく、重加算税を取消しされたケースも

ある飲食店の経営者の修正申告に関する重加算税の決定処分に対して、隠蔽・仮装行為がなされたことを示す証拠がないため、隠蔽・仮装があったとは認められないと判断され、重加算税の賦課決定処分が取消されたという事例があります。

つまり、税務署が重加算税とした場合でも、それが「故意」であると立証できなければ、処分されない可能性があるのです。

ただし、その判断は非常に難しく、帳簿や書類の記載内容以外に税務調査での調査官への回答など総合的に「故意」であると判断されるため、意図的なものがないにせよ、調査官へ対応には十分注意しなければなりません。

「故意」でないなら、調査官に促されるまま“一筆入れる”はNG

重加算税に科されると、先程述べた通り重大なペナルティが待ち受けています。

そのため、仮に事実と異なる申告をしてしまったとしても、それが故意ではないとすれば、重加算税を取り下げてもらうよう交渉する必要があります。

ここでは、税務調査で重加算税と指摘された場合の対処法についてお話しします。

■納得がいかないまま重加算税を受け入れない

税務調査において調査官に隠蔽や仮装による重加算税を指摘された場合、法人や個人事業主の中には「とにかく税務調査を早く終わらせたい」という気持ちから、調査官に促されるままに反省文をかかされ、調書に押印してしまう人も多いです。

しかし、それが納税者の自白と判断され不正があったことの証拠になってしまう場合があります。

そのため、疑われる行為をしないのが大前提ではありますが、仮に隠蔽や仮装を指摘されても納得がいかない場合は安易に認めたと思われるような行動をとらないようにしましょう。

■調査官に粘り強く交渉する

重加算税が課されるのは隠蔽や仮装があるのが前提となっていますが、これらがないにも関わらず重加算税と判断されるケースもあるため、税務調査で指摘された項目が、本当に重加算税の対象なのかどうか交渉することが重要です。

まずは「故意」ではないと主張したうえで、何を根拠に隠蔽や仮想と言っているのかを確認し、双方が納得できるまで話し合うのが良いでしょう。

精神的に辛い場合もありますが、故意ではなく単なるミスだと思っているのであれば、粘り強く調査官に交渉するのがおすすめです。

■税理士に相談する

実際に重加算税を課されるかどうかは、税務調査官との交渉次第で変わってくるケースもあります。ですが、専門分野である調査官との交渉の術を知らない方がほとんどでしょう。

その場合は税に関する専門家である税理士に相談するのが有効で、税務署に立ち会いを求めると、税務調査で調査官に言いくるめられることはなく、主張すべきポイントは主張してもらえます。

税理士に依頼するのは費用がかかるなどのデメリットがありますが、重加算税を回避できれば、それを上回るメリットを得られる可能性が高いです。

隠蔽や仮装を疑われないよう対策を講じよう

重加算税は重大なペナルティであり、納税者に様々なデメリットがあるため、どうしても避けたいですよね。

意図的でないにせよ、形式上隠蔽や仮装に当てはまる場合は重加算税の対象となる可能性があるので、注意が必要です。

まずは隠蔽や仮装を疑われないようきちんと申告することが大事なので、日頃から適切に帳簿をつける、顧問税理士をつけるなどの対策をとっておきましょう。

また、調査官から隠蔽や仮装と判断された場合でも身に覚えのない場合はすぐに認めず、故意ではないと主張したうえでどの項目を何を根拠に言っているのかを確認して、粘り強く交渉するようにしてください。

松本 崇宏

税理士法人松本 代表税理士

お客様からの税務調査相談実績は、累計1,000件以上。国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴税額ゼロ(いわゆる申告是認)の実績も数多く取得。

税理士法人松本

税務調査特化税理士法人として全国6ヵ所(渋谷、錦糸町、新宿、横浜、柏、大阪)にオフィスを構え、“成功報酬型”税務調査サポートを提供する税理士事務所では国内No.1の規模を誇る。国税局に勤めていた、いわゆる「国税OB」が複数名所属。税務調査相談実績は累計1000件以上。一般業種より税務調査が厳しいと言われる風俗業界の税務に10年以上特化し、追加徴税額ゼロ円の実績も多数。

税務調査に要注意!

「相続対策」のための「生前贈与」の基礎知識と活用法

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<