とても十分とはいえない、日本人の「金融リテラシー」

日本人の金融リテラシーは、まだまだ十分ではないと考えられており、家計管理、資金計画、NISAなどの税制優遇制度や年金制度、多様化する金融商品・サービスなどについて、気軽に相談し、継続的に良質かつ中立的なアドバイスを受けられる場所が求められています。

しかし「顧客の立場に立つ」ことを謳いながら、実際には特定の金融機関の利益に偏ったアドバイスが行われているケースも少なくなく、アドバイスを求める人から見て「誰が信頼できるアドバイザーかわからない」ことが大きな問題となっています。

そのような背景から、金融経済教育推進機構の認定アドバイザー制度が設けられました。

金融経済教育推進機構の認定アドバイザーは、家計管理、生活設計、NISA・iDeCo等の資産形成支援制度、金融商品・サービス、消費生活相談等についてアドバイスを行います。金融経済教育推進機構が定める認定要件に合致し、所定の審査を通過した個人が、一定の中立性を有する顧客の立場に立ったアドバイザーとして認定され、氏名のほか、アドバイスを依頼する際に参考となる情報が公表されます。

認定アドバイザーは、金融経済教育推進機構が派遣するセミナー講師、無料相談の相談員業務を行います。

また、金融経済教育推進機構の外部で実施される有料セミナーや有料相談を利用する個人に対して、受講料や相談料の一部が補助される「はじめてのマネープラン」が提供されます。

認定アドバイザーになっているのはどんな人?

金融経済教育推進機構のアドバイザーとして認定される要件は、とても厳しく定められています。

1つは、金融商品の組成・販売を行う金融機関などに所属していないことです。銀行、信用金庫、証券会社や保険会社に勤務する従業員が認定されないことは容易に理解できます。

これに加えて、投資顧問業、貸金業、宅地建物取引業の従業員も認定されません。そして、これらの業者のグループ会社に勤務する従業員、さらに業務委託のスタッフまでが認定されないことになっています。加えて、これらの業者から紹介料や手数料などの報酬をもらっている人も認定されません。金融商品仲介業や生命保険代理店の従業員も認定されないことになります。

もう1つの要件は、家計管理、生活設計、NISA、iDeCoなどの資産形成支援制度、金融商品・サービス、消費生活相談等に関するアドバイスを提供するために有益な資格と実務経験を持っていることです。例えば、CFP、AFP、ファイナンシャル・プランニング技能検定2級、証券外務員1種、弁護士・公認会計士などの士業で一定の実務経験を持っている人です。

アドバイスを提供するために有益な資格等(例)※1

CFP®、AFP、FP技能検定(2級以上)/外務員(1種)/証券アナリスト/プライベートバンカー/公認会計士/税理士/弁護士司法書士/行政書士/社会保険労務士/消費生活相談員/消費生活アドバイザー/DCプランナー(1級)/住宅ローンアドバイザー/銀行業務検定(税務2級)/銀行業務検定(相続アドバイザー3級以上)/銀行業務検定(年金アドバイザー3級以上)/金融窓口サービス技能検定(1級)/投資助言・代理業者

※1 出典:J-FLEC(金融経済教育推進機構)「補足資料」より抜粋

アドバイスを提供するために有益な一定の業務経験(例)※2

個人からのFP分野における相談・提案業務/個人からの公的年金・社会保険に係る相談/個人への対面による金融商品の提案・販売/個人への対面による保険契約の提案・販売/個人への不動産購入の資金計画作成・提案/個人への住宅ローンに係る審査・相談等/個人融資に係る審査・財務状況分析・相談等/個人に対する各種税務相談(確定申告、相続、遺言等)/成年後見制度に係る相談/保護者に対する教育資金プラン等の提案/児童・生徒に対する金融経済教育の実施/個人への金融商品に係る投資助言

※2 出典:J-FLEC(金融経済教育推進機構)「補足資料」より抜粋

認定アドバイザーの行為基準

認定アドバイザーの称号の信頼性を担保するため、認定アドバイザーが遵守すべき行為基準が定められます。毎年の更新制ですので、行為基準に違反する行為が認められた場合には、認定の取消し等の処分が行われます。

行為基準として第1に、法令遵守があります。提供するアドバイスが違法、不当なものとなることがないよう、関連する法令、ガイドライン等を理解し、遵守しなければいけません。

第2に、信頼性の保持があります。利用者である個人の各々のライフプランやニーズ、目的、資産の状況を十分に理解し、それらを踏まえて公正かつ中立なアドバイスを行わなければなりません。また、利用者である個人の利益に資することにのみに専念しなければなりません。そして、利用者である個人へのアドバイスに対する報酬を請求する場合、事前に利用者と金額または算定方式を合意し、合意していない報酬を請求してはいけません。もちろん、金融機関などから報酬を受け取ってはいけません。

第3に、金融経済教育推進機構への届け出です。各種メディアやSNSなどを通じて不特定多数の人に対して情報発信を行う場合には、金融経済教育推進機構へ届け出なければなりません。また、金融機関からの依頼を受けて社員向け研修の講師やセミナーの登壇、コラムの執筆、資料の監修等の業務を行う場合にも、金融経済教育推進機構へ届け出なければなりません。

認定アドバイザーは、具体的にどんな業務を行っているのか?

2024年8月から、全国の企業や学校に、認定アドバイザーが講師として派遣され、金融経済に関する出張授業が無料で提供されます。そこでは、「金融リテラシー・マップ」に沿って、年齢層別に最低限身に付けるべき金融リテラシー、お金に関する知識・判断力を習得できるような研修・授業が実施されます。

また、全国各地で、社会人の方や経営者の方、教員の方などを対象とした、無料セミナーが開催されます。会場だけでなく、オンラインによる参加やオンデマンド動画も提供される予定です。

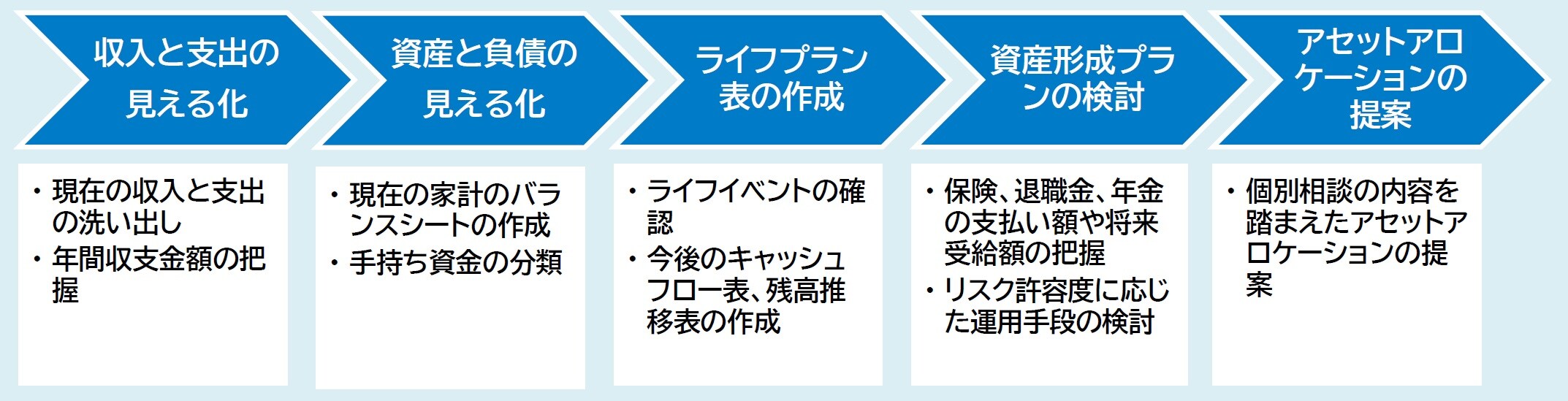

そして、認定アドバイザーによる個別無料相談が、対面またはオンラインで提供されます。無料相談は最大1時間で、事前予約制です。ライフプランの立て方、家計の見直し、教育資金の準備、住宅ローンの借入れ、金融資産の運用、リタイアメントプランなどの相談が行われます。NISAやiDeCoなどの電話相談窓口も設置されます。

「J-FLECはじめてのマネープラン」割引クーポンもある!

認定アドバイザーへの有料相談も実施されますが、初めて相談する人を対象にして、相談料が80%オフ、最大8,000円まで割引になる電子クーポンが3時間分配布されます。

例えば、相談料が1時間1万円の場合、電子クーポンの利用で自己負担が2,000円になります。3時間個別相談すれば、ライフプランの作成からアセットアロケーションまで相談することができるでしょう。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★金融経済教育推進機構の認定アドバイザー制度についてはこちらをチェック!

金融経済教育推進機構のJ-FLEC認定アドバイザー制度とは?金融リテラシーを向上させろ!

★NISAでも騙される日本人についてはこちらをチェック!

金融経済教育推進機構はどうなる?NISAで騙される日本人の実態

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】