日銀短観とGDP統計が同時発表されるという前代未聞の事態

日銀短観とGDP統計は、景気全般の動きがわかる重要な経済指標で、金融マーケットで注目度が非常に高いものです。7月1日午前8時50分に両者が同時に発表されるという、前代未聞の事態になりました。

6月調査・日銀短観の発表は、早くから決まっていました。四半期データの日銀短観の発表日は、12月調査が12月半ばに発表されるのを除き、残りの3月調査、6月調査、9月調査は翌月の第1営業日に発表されることになっています。今回も早くから7月1日公表と、公表日が発表されていました。

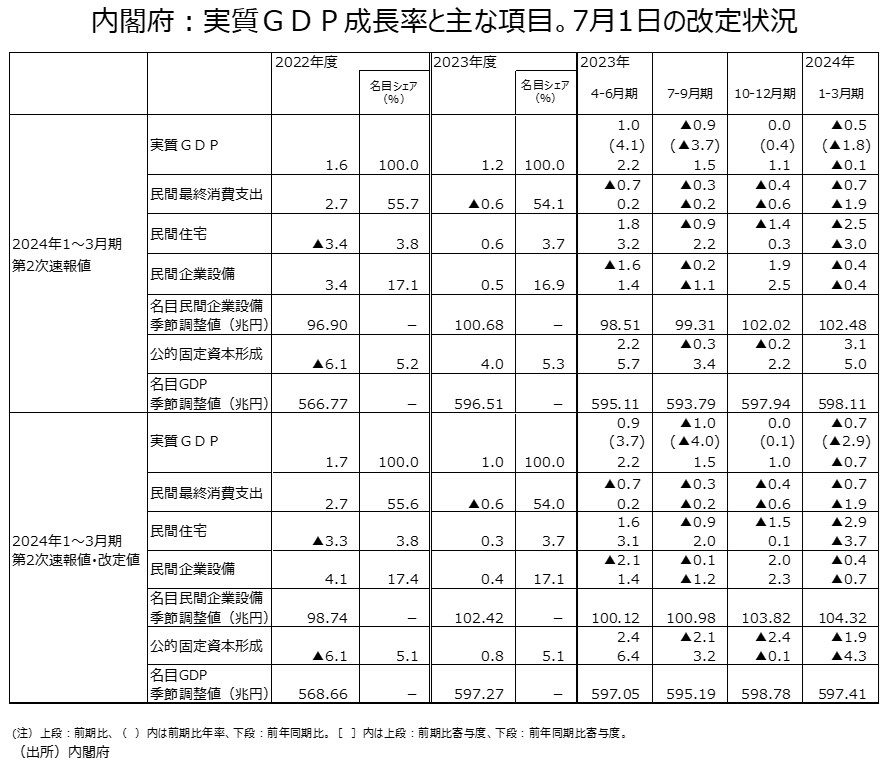

6月25日と直前になって、内閣府が1~3月期GDP第2次速報値(改定値)を7月1日午前8時50分に公表すると発表しました。改定値を出す理由は、国土交通省が6月25日に建設総合統計(2024年4月分)を公表し、その中で、2020年度以降についての遡及改定が行われたためです。これを受け、建設総合統計を基礎統計とする需要項目である「民間住宅」、「民間企業設備」及び「公的固定資本形成」等について改定することになりました。

通常、GDP算出に利用する個別統計の過去分の修正は翌四半期のGDP以降に反映しますが、今回は建設総合統計の修正幅が大きく、24年4~6月期GDP第1次速報値が公表される8月15日までの期間が長いことから、異例のかたちになったようです。

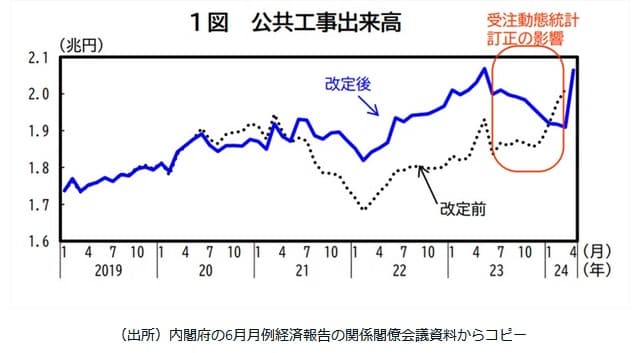

建設総合統計は、国内の建設活動を出来高ベースで把握することを目的とした加工統計です。建築着工統計調査及び建設工事受注動態統計調査から得られる工事費額を、着工ベースの金額としてとらえ、これらを工事の進捗に合わせた月次の出来高に展開し、月ごとの建設工事出来高として推計しています。また、毎年6月の4月分公表時に、確定した建設投資額の実績値から算出される直近の補正率を用いて、直前の3月分から過去3ヵ年分が遡及改定されます。

6月の「月例経済報告の関係閣僚会議資料」に掲載されたグラフをみると、公共工事出来高の最近の動きが大きく変動していることがわかります。23年度はGDP統計でも公共投資が下方修正となることを示唆していました。

GDP改定値の前期比年率、大幅下方修正で「2.9%減」に

1~3月期実質GDP第2次速報値(改定値)前期比年率▲2.9%と第2次速報値の同▲1.8%から減少率が大幅に下方修正されました。公共投資が前期比+3.1%の増加から同▲1.9%の減少に大幅に下方修正されたのが主因です。

実質GDPは22年度が住宅投資と設備投資が上方修正され、前年度比は+1.7%と+1.6%から上方修正されました。公共投資の前年度比は変わりませんでした。23年度は住宅投資と設備投資に加え、公共投資が下方修正され、実質GDPは+1.0%と+1.2%から下方修正となりました。公共投資・前年度比が+4.0%から+0.8%へと大幅に下方修正となりました。

23年度の実質GDPは4~6月期から1~3月期までの全四半期で前期比年率の伸び率が下方修正されました。但し、10~12月期は+0.1%のプラスにとどまり、実質GDPが7~9月期から1~3月期まで3四半期連続マイナス成長になることは回避されました。

実質GDPの24年度へのゲタは第2次速報値(改定値)では▲0.8%で第2次速報値の▲0.6%からマイナスが拡大しました。但し、4月の公共工事出来高の前月比は+8.1%と高めの伸び率になっていることは、24年度の実質GDP成長率にとって、ゲタによるマイナスの影響を相殺するプラス要因のひとつと言えそうです。

「100兆円の設備投資」と岸田首相の所信表明演説などで、よく言われてきた、名目民間企業設備投資・実額は、第2次速報値(改定値)では第2次速報値から上方修正され、23年度の全四半期で100兆円台に乗せました。24年1~3月期で104兆円です。

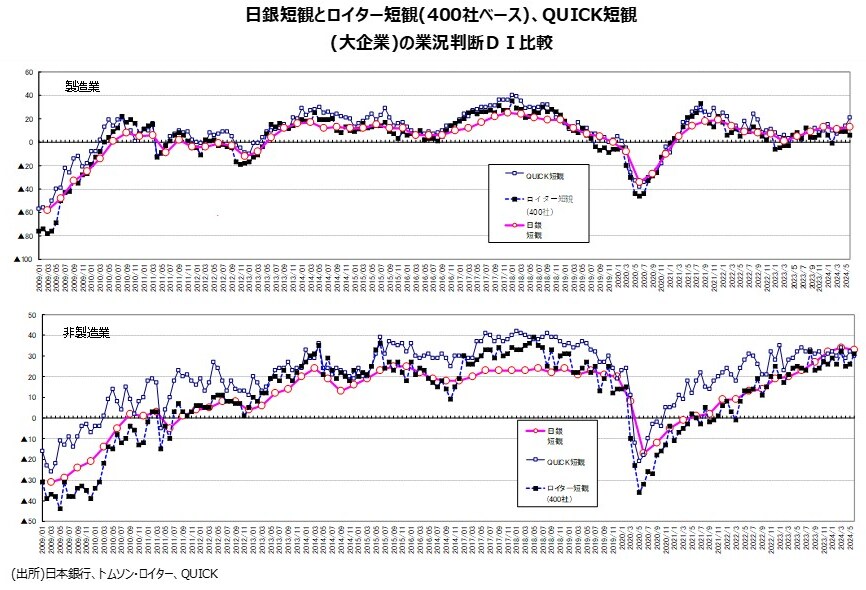

大企業・製造業は2期ぶりの上昇、非製造業は16期ぶりの悪化

7月1日に、内閣府の1~3月期GDP第2次速報値(改定値)と同時に公表された日銀短観6月調査では、金融マーケットが短観の中でも最も注目する大企業・製造業・業況判断DIが+13と3月調査+11から2ポイント、2期ぶりに改善しました。円安によって海外事業の収益が伸び、AI向けの半導体需要も増えていることなどがプラスに働いたようです。さらに9月までの先行き・業況判断DIは+14と1ポイント改善の見込みとなりました。

型式不正問題の影響が懸念された自動車は+12と3月調査から1ポイントの小幅悪化にとどまりました。また、先行きは2ポイント悪化したものの、+10と2ケタのしっかりしたプラスを維持するかたちになりました。全規模合計の製造業・業況判断DIは3月調査+4、6月調査+5、9月見通し+6と緩やかな改善基調が続く形です。緩やかな景気回復が継続するという予測を支持する数字になっています。

関連指標のQUICK短観6月調査・製造業・業況判断DIは3月調査の+7から14ポイント改善し+21。一方、ロイター短観6月調査・400社ベース・製造業・業況判断DIは3月調査の+10から4ポイント悪化し+6でした。QUICK短観が改善、ロイター短観・400社ベースが悪化を示唆するという関連統計の方向性が真逆になる珍しい状況でしたが、今回の日銀短観はQUICK短観と同じく、改善方向の動きとなりました。

日銀短観・6月調査の大企業・非製造業の業況判断DIは+33と、こちらは3月調査の+34から1ポイント低下し、16期ぶり悪化しました。円安水準による原材料高や、人件費の上昇が重しとなったと見られます。9月までの先行き・業況判断DIは6ポイント低下し27になる見通しです。

最近の『景気ウォッチャー調査』などをみても、これまで好調だったインバウンド関連の景況感の押し上げ効果が幾分弱まっている感じがしましたが、宿泊・飲食サービスの業況判断DIは+49と、3月調査の+52から3ポイント低下、9月までの先行きは7ポイント低下し42になる見通しで、日銀短観でもインバウンド関連は高水準ながら変化の方向は弱含みと言えます。

関連指標のQUICK短観・6月調査・非製造業・業況判断DIは+30と3月調査の+34から4ポイントの低下。ロイター短観6月調査・400社ベースの非製造業の業況判断DIは3月調査の+32から1ポイント低下し+31でした。QUICK短観、ロイター短観・400社ベースとも低下の見通しで、日銀短観も同様の結果になりました。

※本投稿は情報提供を目的としており、金融取引などを提案するものではありません。

宅森 昭吉(景気探検家・エコノミスト)

三井銀行で東京支店勤務後エコノミスト業務。さくら証券発足時にチーフエコノミスト。さくら投信投資顧問、三井住友アセットマネジメント、三井住友DSアセットマネジメントでもチーフエコノミスト。23年4月からフリー。景気探検家として活動。現在、ESPフォーキャスト調査委員会委員等。

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<