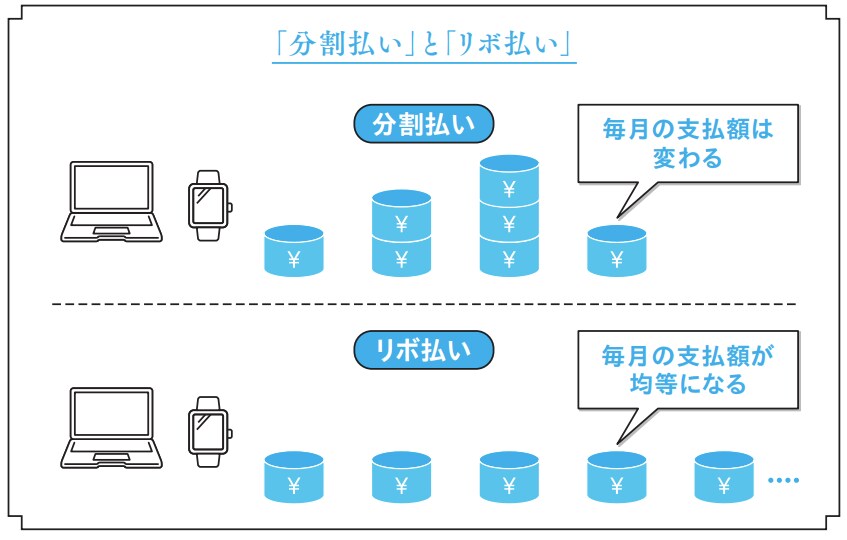

リボ払いで買い物をした場合のシミュレーション

事例でお伝えしていきます。

あなたが1月に30万円のパソコン、2月に6万円の時計を買い、3月以降そのクレジットカードでは何も買っていなかったとしましょう。これらの買い物をリボ払いでおこない、その支払額を月4万円にしていた場合、合計36万円の買い物の支払いが終わるのは、その年の11月になります。総支払額は38万円となり、2万円は手数料として取られてしまいます。毎月の支払額の4万円のなかに、ちゃっかり手数料が入っているのです。

ただ、実際には買い物がこれだけということはないでしょうし、3月以降も買い物をすることでしょう。そうすると、自分がいくらの未払いがあるかを把握できないまま、何も考えずに4万円を支払い続けることになります。

そしていつの間にか100万円単位の未払いが残っていたということにもなりかねないのです。

ちなみに同じ事例で、毎月の支払額が1万円だった場合には、手数料はどうなると思いますか? 手数料がなければ、36万円を毎月1万円ずつ支払うので、36ヵ月(3年)で支払いが完了します。

しかし、毎月の支払額を1万円に設定したリボ払いでの支払いの場合には、手数料も含めたすべての金額の支払いが終わるまで、なんと「4年1ヵ月」かかります。そして、手数料を含めた総支払額は「48万円」ほどになります。36万円の物を買って、48万円を支払うことになってしまうのです。

リボ払いは悪い借金の代表例です。ほかにも銀行などでできるキャッシングも年利が高く、多額の利息を支払うことになるので、オススメしません。

知識がないことを理由に、リボ払いを設定してしまい、あとからお金に困ってしまうことにならないように。リボ払いに手を出すことはやめておきましょう。

安江 一勢

税理士

【注目のセミナー情報】

【海外不動産投資】8月2日(日)会場開催

なぜ世界の投資家は「UAE市場」に注目するのか?

ゴールデンビザ制度でも注目の「アブダビ」の魅力に迫る特別案内会

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」の全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】