6月の「FX投資戦略」ポイント

〈ポイント〉

・5月の米ドル/円は、日本の介入などを受けて151円台まで円高に戻したものの、その後は、米イエレン財務長官の介入けん制と見られる発言などをきっかけに、円安が再燃した。

・日米金利差の「米ドル優位・円劣位」は、比較的大きく縮小したが、それでも大幅な「米ドル優位・円劣位」に変わりなく、それを拠り所とした投機的円売りの再拡大が円安再燃を主導。

・ただし、投機的円売りも過去最高規模に再接近するなど「行き過ぎ」懸念はある。円安は160円更新に至らず、ポジション調整で円高に戻る可能性も。6月は150~160円で予想。

5月の振り返り=介入で151円まで円高、その後円安が再燃

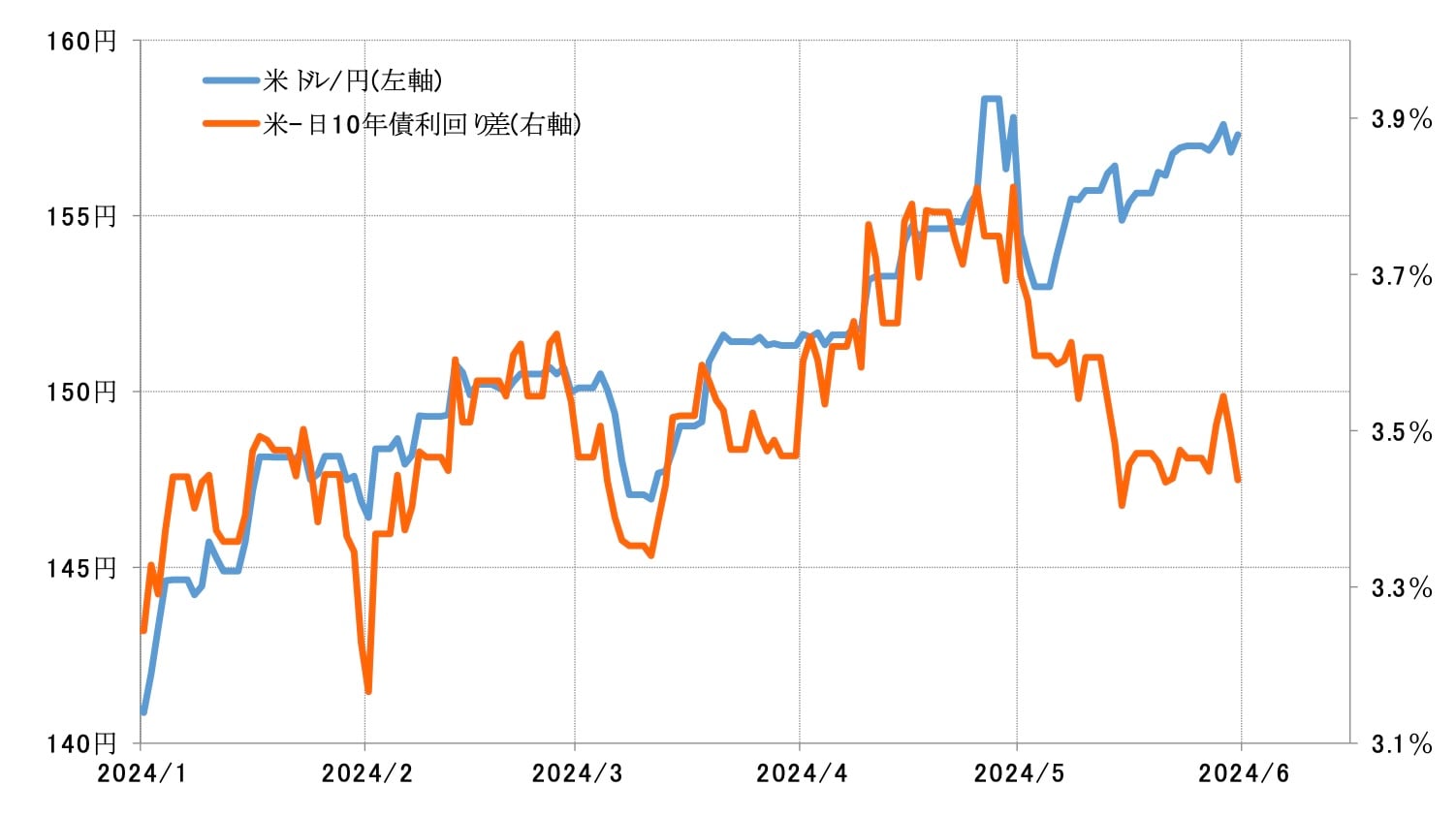

4月29日に、米ドル/円はついに160円まで上昇しましたが、それから間もなく、日本の通貨当局による、円安に歯止めをかけるための米ドル売り介入が、2回実施されたと見られ、一時は151円台まで米ドル安・円高に戻しました。

しかし、その後、米イエレン財務長官が「為替介入はまれであるべき」といった日本の介入をけん制したような発言を何度か繰り返すと、介入への警戒感が後退し、米ドル買い・円売りが再開。一時は、158円近くまで米ドル高・円安に戻すところとなりました(図表1参照)。

ところで、5月にかけての米ドル/円の値動きのもう1つの特徴として、日米金利差からの「大幅なかい離」が挙げられます。日米10年債利回り差「米ドル優位・円劣位」は、3.8%程度から3.4%程度まで、比較的大きく円劣位が縮小したにもかかわらず、米ドル安・円高の反応が鈍い状況が続いたことから、両者のかい離は大きく広がりました(図表2参照)。なぜ、円劣位の縮小に対して、円高の反応が鈍かったのでしょうか?

上述のように、日米10年債利回り差の「米ドル優位・円劣位」が3.8%程度から3.4%程度まで縮小したといっても、依然として3%を大きく上回る大幅な金利差の「円劣位」は、円買いには不利で、円売りには圧倒的に有利なことに変わりないといえます。この状況が長期化するなかで、日米金利差の米ドル優位・円劣位の縮小に対する円買いの動きは鈍くなり、その結果、金利差とかい離した形で、大きく米ドル高・円安に戻したと考えられます。

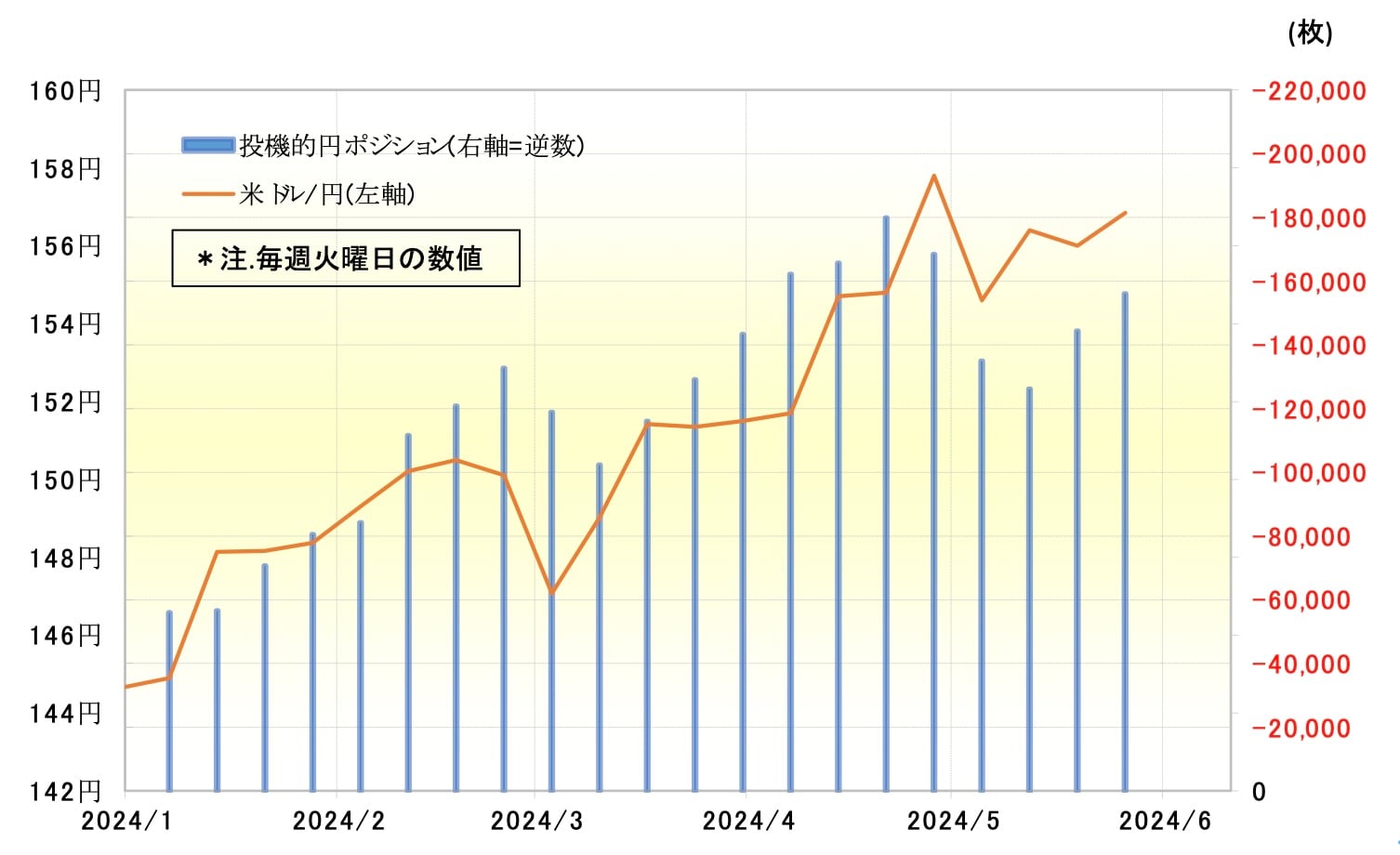

ちなみに、ヘッジファンドの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円売り越し(米ドル買い越し)は、4月下旬に過去最大の18万枚程度まで拡大したところから、日本の介入と見られる動きをきっかけに大きく円高に戻すなかで、一時は12万枚程度まで縮小しましたが、その後は再拡大となりました(図表3参照)。

これはまさに投機筋の円売りの根強さを示していると考えられますが、その拠り所となっているのは大幅な日米金利差の米ドル優位・円劣位ではないでしょうか。そうであれば、この先も米ドル高・円安が続くかの大きな焦点は、投機筋の円売りが続くかということになるので、それはこの後改めて確認したいと思います。

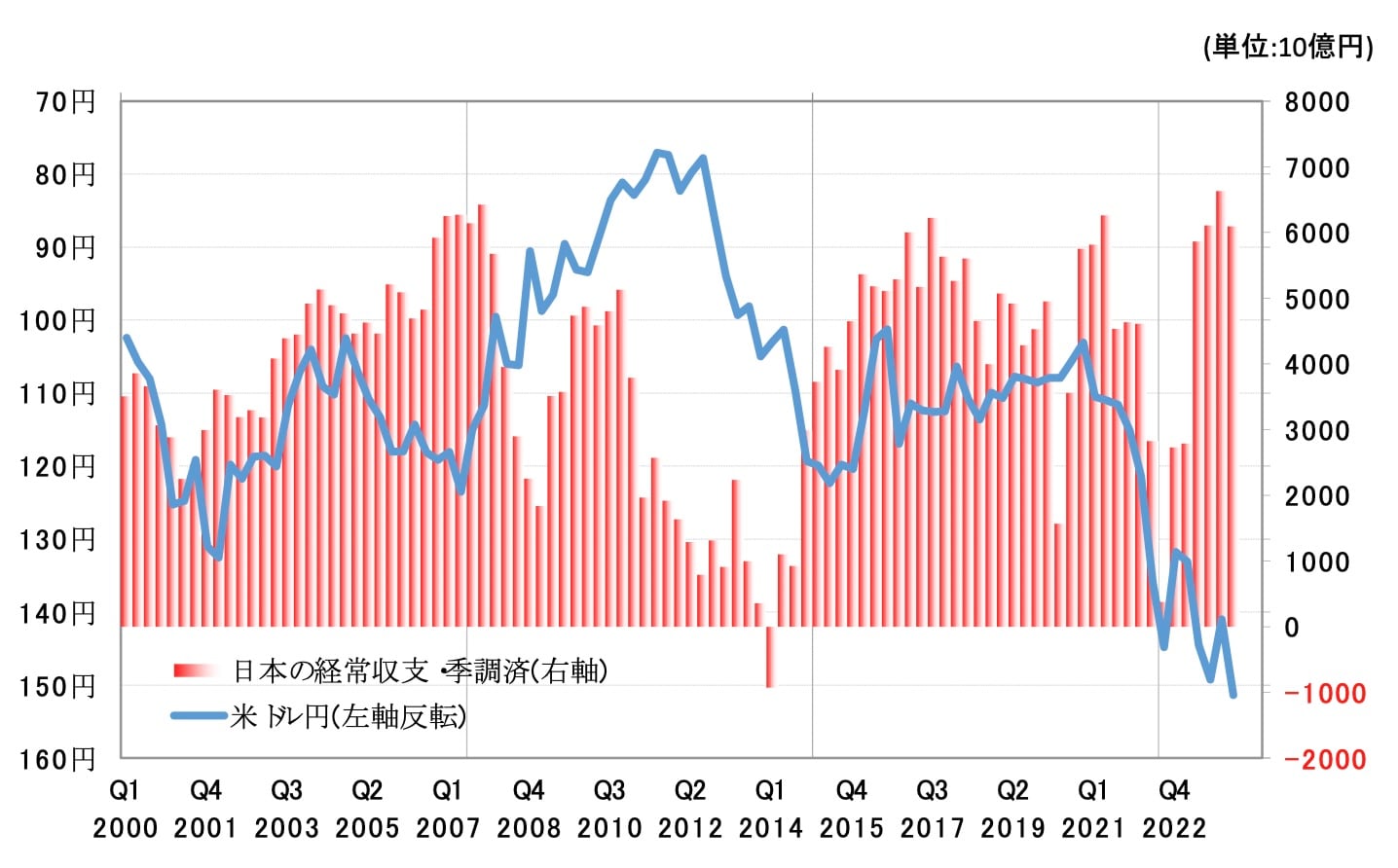

ところで、5月10日に2023年度の日本の経常収支が発表されましたが、それは25兆円と過去最大の黒字でした。通常は、経常黒字拡大局面では円高に、経常黒字縮小ないし赤字拡大局面では円安になるのが基本です。その意味では、2023年度にかけて、過去最大の経常黒字を記録したことを尻目に、歴史的円安が長期化している、最近にかけての状況は「異例」といえるのではないでしょうか(図表4参照)。

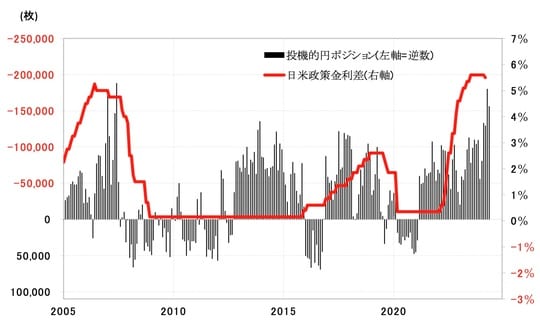

ただ、似たような組み合わせ、すなわち経常黒字の拡大を尻目に円安が広がった例は、2007年にもありました。当時は、日米金利差の米ドル優位・円劣位の拡大を背景に、投機的円売りが過去最大を記録した局面で、最近とよく似た構図にあったと考えられます(図表5参照)。2007年は、投機的円売り拡大が一巡し、消滅に向かうなかで、為替相場も円安から円高へ転換しました。

以上のように見ると、一時160円まで達した今回の歴史的円安は、経常赤字拡大などを背景とした通貨危機、すなわち「円クライシス」ではなく、あくまで大幅な日米金利差の米ドル優位・円劣位を受けた投機筋、短期売買筋の円売りが主導している可能性が高いです。そうであれば、やはりそんな投機的円売りが、歴史的円安の行方を決める最大の鍵を握っているということになるのではないでしょうか。