「老後2,000万円問題」を解決するには

正直、老後の生活をするうえでいくらあれば安心できるのかは、人それぞれです。2019年に、金融庁が提出した金融審議会市場ワーキング・グループの報告書によって「老後2,000万円問題」が話題になりました。

この報告書には、無職の高齢者夫婦の平均的な家計収支が事例として取り上げられていました。それによると、実収入が毎月20万9,198円であるのに対し、実支出が26万3,718円であり、毎月5万4,520円が不足するとあります。

結果、夫婦が老後30年間を過ごすとしたら、5万4,520円×12カ月×30年=1,962万7,200円が不足することになります。これを、多くのメディアが「老後2,000万円問題」などと称して報道したことから、大騒ぎになったのでした。

65歳で定年を迎えるくらいまでに、最低でも2,000万円の貯蓄を作っておかないと、老後は大変なことになると、多くの人が恐れ慄いたのでしょう。「国民年金や厚生年金だけでは老後、満足のいく生活が出来ないのか」と絶望の淵に立たされた人も、少なくなかったようです。

でも、はっきり申し上げておきますが、仮に60歳か65歳の時点で2,000万円の金融資産を持っていたとしても、それを取り崩して生活をしていくと、徐々に手持ちの資金は目減りしていきます。そのストレスは相当なものになるでしょう。

老後の生活資金は手持ちの金融資産の元本を取り崩さず、その金融資産の元本部分から生み出されるキャッシュフローの範囲で生活できるように設計することが理想的です。

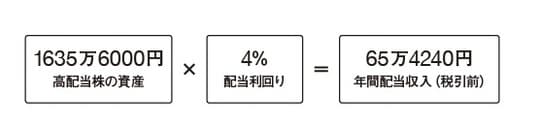

この「老後2,000万円問題」は高配当株による配当収入で解決できます。細かい計算は割愛しますが、実は、老後「不足する」と言われていた年間65万4,240円を、高配当利回り銘柄への投資で得られる配当でカバーするためには、1,635万6,000円を4%の配当利回りで運用すれば間に合うのです[図表1]。

ただし、これはあくまでも4%の配当利回りが維持されることと、投資した企業が倒産しないことが条件になります。投資先企業が経営破綻してしまったら、配当が得られないどころか、投資した資金がすべて紙切れになる恐れがあります。

したがって、高配当利回り銘柄への投資は1銘柄に集中投資するのではなく、複数銘柄に分散投資することをお勧めします。たとえば1,635万6,000円を20銘柄に分散すれば、1銘柄あたりの投資金額は平均81万7,800円になりますから、不測の事態が生じて1銘柄が経営破綻したとしても、被害は最低限に抑えることができます。