登場人物

浅井佐知子先生…不動産鑑定士で不動産投資コンサルタントをしている、不動産のスペシャリスト。初心者にもわかりやすく、不動産投資について解説!(以下、浅井)

山田さん・会社員(30代)…株をやっているが仕事が忙しく、株価のチェックがおっくうに。不動産投資をはじめて、趣味に使うお金がほしいと考えている。(以下、山田)

物件を決めたらすぐにローンを申し込む

山田:不動産仲介会社に連絡して、アポイントを取りました。来週、現地調査へ行きます。その前に何か準備しておくことはありますか?

浅井:今回はローンを組みますよね。現地へ行く前に、ローンの事前審査に申し込んでおきましょう。

山田:買付を申し込む前に申し込んでおいたほうがいいんですか?

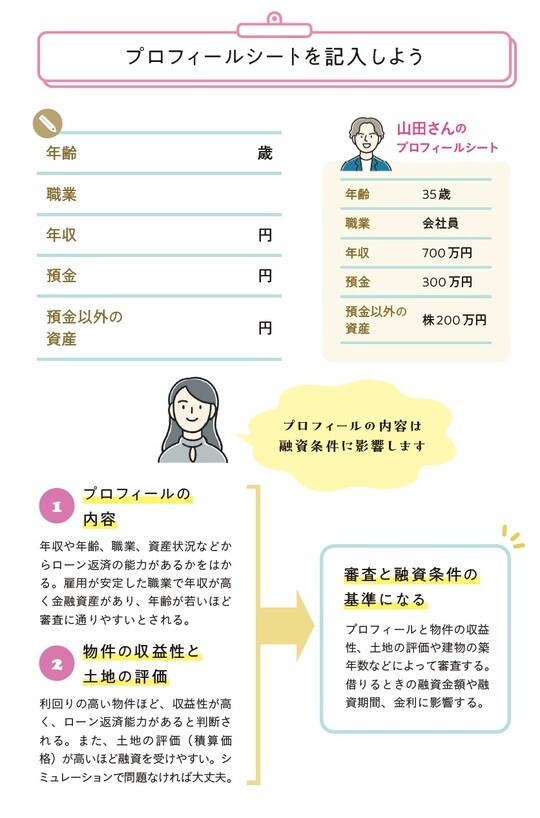

浅井:その通りです。先に事前審査に申し込んでおくと購入しやすくなります。申し込むために、自分のプロフィールを確認しましょう。属性※1によって、利用できるローンが変わります。

山田:審査の基準が変わるということですか?

浅井:金融機関によって、審査基準や融資条件が違います。プロフィールを確認しておくと、自分に合ったローンを探しやすいです。

山田:わかりました。書いてみます!

※1:ローンを組むときに重視される申込者の特徴のこと。年齢や年収、職業、勤続年数、健康状態などがあり、項目は非公開で金融機関ごとに異なる。

ローンを申し込む金融機関の選び方

山田:不動産投資で利用できるローンには、どんな種類があるんですか?

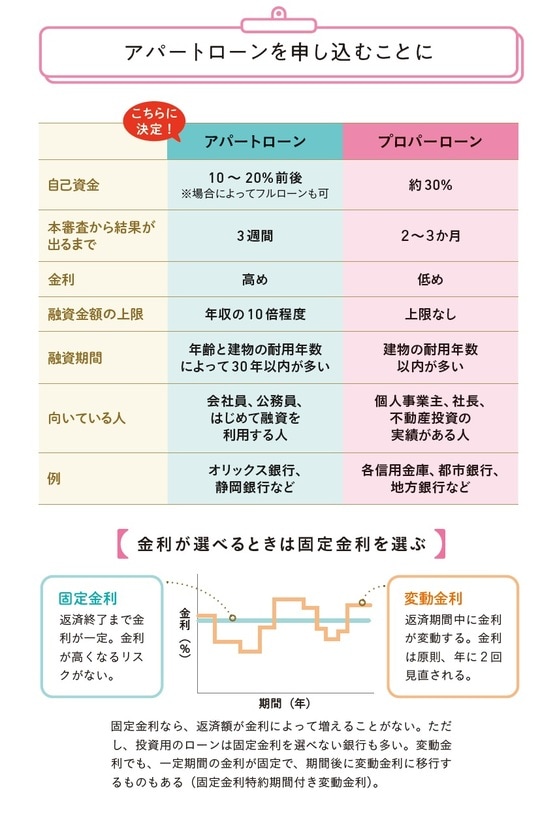

浅井:主にアパートローン※2とプロパーローン※3の2つがあります。融資条件などの特徴を確認して、自分に合ったほうを選びましょう。

山田:アパートローンは、自己資金が少なくても利用できるんですね!私はアパートローンにします。

浅井:公庫とよばれる日本政策金融公庫※4もあります。公庫は金利が低いことや女性や若い人、シニアも利用しやすいことが特徴です。しかし、融資期間が短く、融資金額も少ないです。そのため、リフォーム費用の分だけ公庫から借りる人もいます。

山田:そんなこともできるんですね。

浅井:ローンは審査に落ちることもあるので、事前審査は、いくつかの金融機関に申し込んでおくと安心です。

※2:商品化されているローンのこと。不動産だけでなく個人の属性を重視する。

※3:オーダーメイド方式のローンのこと。事業に対して貸し出す。

※4:政府系金融機関。主に事業者に向けて貸しつける。「国民生活事業」という枠組みで不動産の事業に利用できる。法人・個人事業主であれば、各市区町村にある商工会を通じて公庫に申し込む「マル経融資」もある。

イラスト ©長野美里

浅井佐知子

不動産鑑定士/不動産投資コンサルタント

※本記事は『0からわかる! 不動産投資超入門』(ソシム)の一部を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。