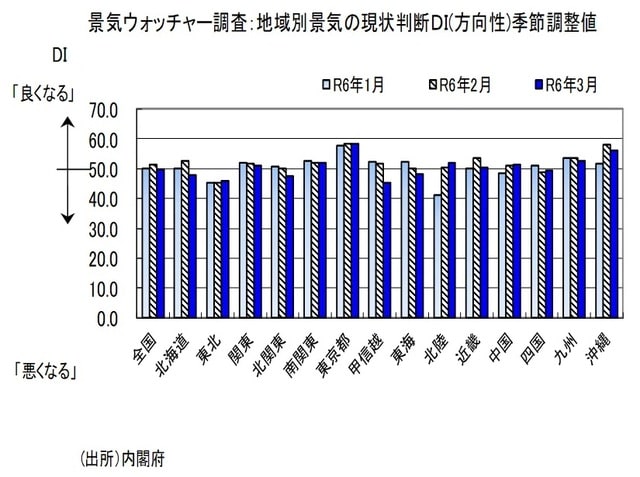

3月の『景気ウォッチャー調査』は1.5ポイント低下

◆ただし、原数値でみると前月差2.1ポイント上昇

3月の『景気ウォッチャー調査』では、現状判断DI(季節調整値)は49.8と、2月から1.5ポイント低下しました。14ヵ月ぶりに景気判断の分岐点50を下回りました。また、先行き判断DI(季節調整値)は51.2で2月から1.8ポイント低下と、5ヵ月ぶりに前月を下回りました。3月は全国的に肌寒い日が多く、春物商戦が盛り上がりませんでした。また、引き続き物価高の影響が景況感の足を引っ張りました。

3月には春闘の回答が高めで出て、賃上げは企業のコスト増になるとのマイナスの見方も一部にありますが、全体としてはプラスに寄与した感があります。一方、日銀のマイナス金利政策解除は、先行き判断DIの下押し要因になったようです。

なお、原数値でみると、3月現状判断DIは前月差2.1ポイント上昇の52.4です。季節調整値は1.5ポイント低下していることと比較すると季節調整の影響がかなり大きいことがわかります。21年・22年とも3月は25日~31日の調査期間は新型コロナウイルス感染症対策としての自粛期間が明けた直後で景況感が大きく上振れしました。

3月調査で、内閣府が調査結果に示された景気ウォッチャーの見方としてまとめた基調判断は、「景気は、緩やかな回復基調が続いているものの、一服感がみられる。また、令和6年能登半島地震の影響もみられる。先行きについては、価格上昇の影響等を懸念しつつも、緩やかな回復が続くとみている。」で、1月・2月と同じでした。

能登半島地震の影響は「限定的」とみる

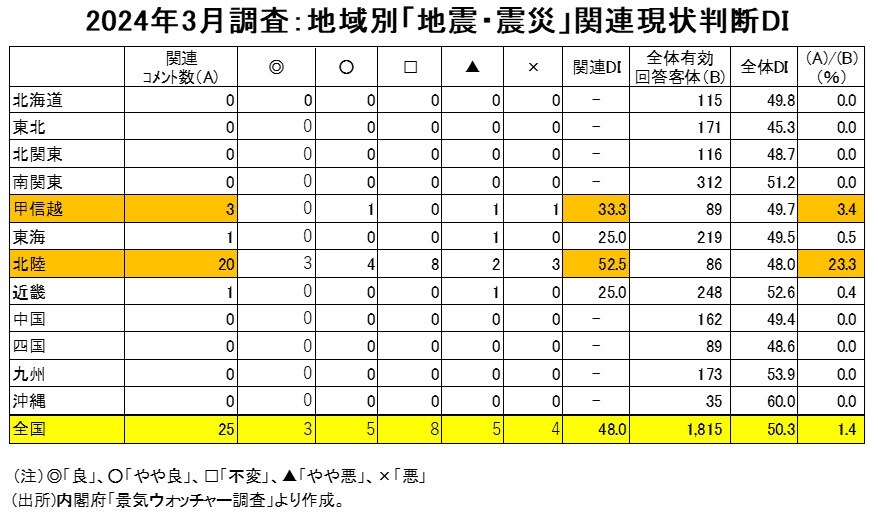

◆現状判断でコメントした人は全国で25名、北陸で20名にまで減少

能登半島地震の被災地である、北陸と甲信越(新潟県を含む)の方向性を示す現状判断DIと現状水準判断DIは、1月の前月差はいずれも1桁の低下で、東日本大震災の時の東北の30ポイント台の大幅低下ほどは悪化しませんでした。

3月は北陸の現状判断DIが52.1、現状水準判断DIが45.4、甲信越の現状判断DIが45.4と現状水準判断DIが46.3で他地域と比べて極端に弱いという感じではありません。

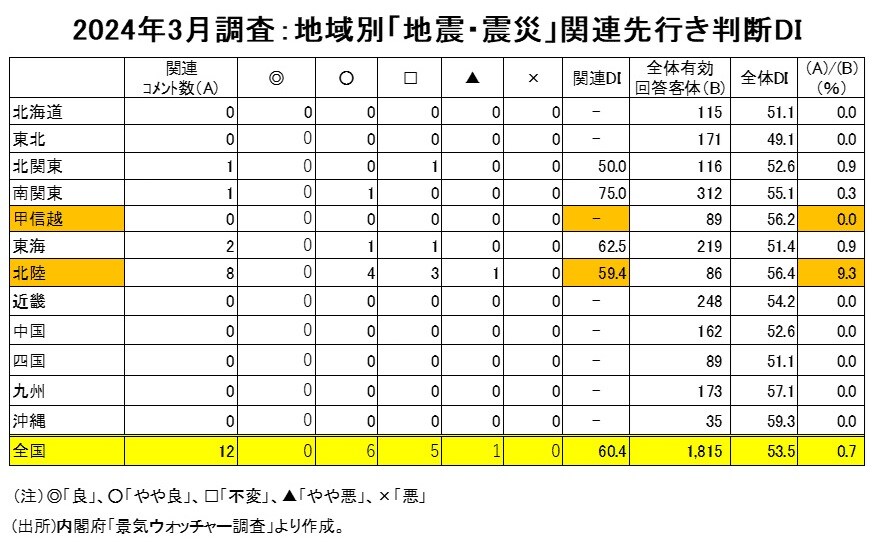

「地震or震災」関連判断DIを計算してみると、1月の現状判断DIは全国で35.5となりました。地域ごとでみると、北陸は27.3、甲信越は30.6でした。2月では、全国が45.5と前月差10.0ポイント改善しました。地域ごとでみると、北陸は42.2、甲信越は37.5で、各々14.9ポイント、6.9ポイント改善しました。3月では、全国が48.0と前月差2.5ポイント改善しました。地域ごとでみると、北陸は52.5と前月差10.3ポイント改善しました。一方、甲信越は33.3で、4.2ポイント悪化しました。ただし北陸の回答数は20名であるのに対し、甲信越は僅か3名で地震に関して触れた景気ウォッチャーはかなり少ないと言えそうです。

現状判断で「地震or震災」について触れた景気ウォッチャーの割合は、北陸では1月では49.8%とほぼ半数でしたが、2月では33.7%、3月では23.3%と4分の1未満に低下しました。一方、甲信越では、1月は10.1%と2桁に載せましたが、2月は4.5%、3月は3.4%に低下しました。先行き判断で「地震or震災」について触れた景気ウォッチャーの割合は、北陸は1月34.4%から3月は9.3%へ低下、甲信越では1月9.0%から、3月0.0%へ低下し、誰も能登半島地震に触れなくなりました。

日銀の「物価安定2%目標」達成の見通しはたったが…

◆「マイナス金利解除は景況感の悪化材料、賃上げは総じてみれば支援材料」との見方

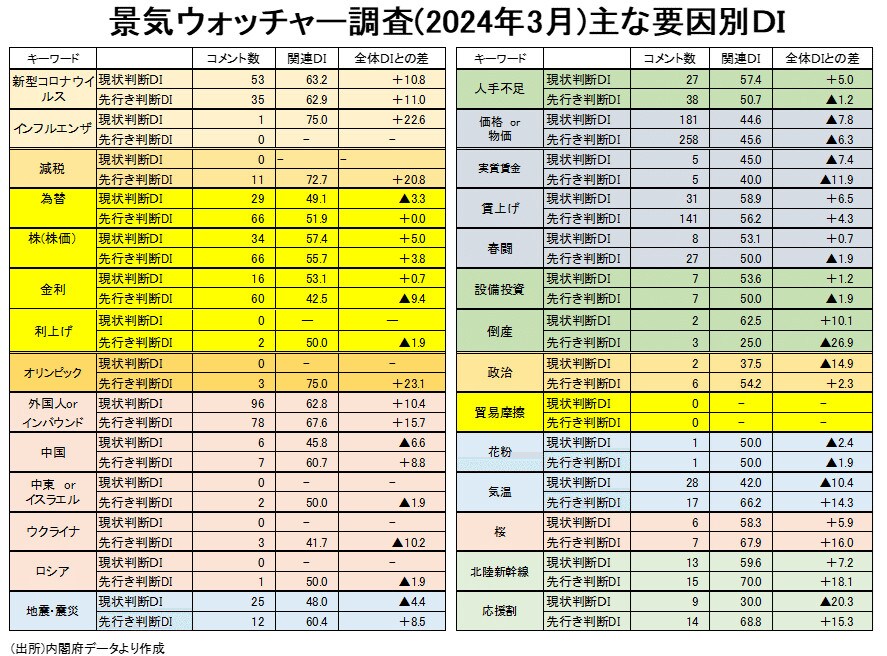

日銀は3月18~19日に開いた金融政策決定会合でマイナス金利政策を解除しました。連合が3月15日発表した24年の春季労使交渉の第1回回答の集計で賃上げ率は平均5.28%となり、焦点の中小企業の賃上げ率も4.42%と32年ぶりの高い水準になり、日銀が目指す2%の物価目標を安定的に達成できる見通しがたったというわけです。日銀が政策金利を引き上げるのは07年2月以来、17年ぶりで、金融政策は大規模緩和から正常化に向かい「金利ある世界」に踏み出しました。

景気ウォッチャー調査で「金利」についてコメントしたのは2月では現状2名、先行き7名だけだったのが、3月は現状16名、先行き6名と一気に増えました。なお、「利上げ」についてコメントしたのは「17年ぶりの利上げ」という使われ方がかなり散見された時期の3月調査でも現状0名、先行き2名で重複しないのは「やや良くなる」と答えた1人だけです。

3月の「金利」関連判断DIは現状53.1、先行き42.5になりました。「金利or利上げ」関連判断DIでは現状53.1、先行き43.0です。先行きに関しては、総じて金利負担が増えて景況感の悪化材料とみる見方が多いようです。

一方、春闘の高い賃上げ率が実現した3月「賃上げ」関連DIは、現状が58.9で31名が回答し、先行きは56.2で141名が回答しました。2月でも賃上げへの期待から、「賃上げ」関連・先行き判断DIは56.4でした。回答者数は1月が9人だったのに対し、2月は101名、3月は141名と大きく増加してきました。「賃上げ」をコスト増要因とみてマイナス材料にとらえる向きはあるものの、総じてみれば「賃上げ」は景況感の支援材料になっていることがわかります。

新型コロナウイルスは「景況感への悪影響はない状況」が継続

◆「新型コロナウイルス」関連判断DI、現状も先行きもどちらも60台

3月の『景気ウォッチャー調査』で、「新型コロナウイルス」関連断は、現状判断で53人がコメントし、DIを作ると63.2と2月から6.1ポイント上昇し、12月の61.0以来の景気判断の分岐点50を大きく上回る60台に載せました。先行き判断で「新型コロナウイルス」関連DIは2月から2.1ポイント上昇の62.9になりました。2ヵ月連続の60台です。

コロナ禍が始まったばかりの2020年2月・3月には先行き判断で1,000名を超えるウォッチャーがコメントし、DIが50を大きく下回っていましたが、先行き判断のコメント数が23年10月に初めて83人と2ケタに低下し、11月で75人、12月で58人、24年1月62人、2月37人、3月は35人まで少なくなりました。「新型コロナウイルス」は景況感に大きく影響を与える材料ではなくなってきていると言えます。

「価格or物価」は引き続き景況感の足を引っ張る

◆現状判断も先行き判断も、分岐点50を下回る。コメント数は依然として3ケタ

3月の『景気ウォッチャー調査』で、景況感の足を引き続き引っ張った悪材料として目を引くのは2月に続き「価格or物価」関連の判断です。現状判断で181人がコメントしDIを作ると44.6でした。景気判断の分岐点50を下回る水準が続いています。回答数は2月から27名増加しました。

先行き判断で「価格or物価」関連のコメントは258人で、関連DIは45.6です。景気判断の分岐点50を下回っています。こちらは、227人だった2月からDIは1.2ポイント低下し、回答数が31人増えました。総じてみると、「価格or物価」関連の回答数は依然として3ケタで、景況感にマイナスの影響を与えている項目と考えられます。

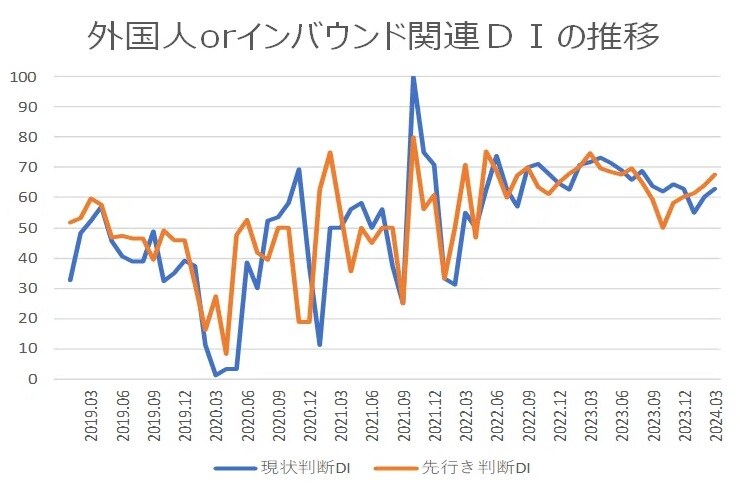

「外国人orインバウンド」は景況感の押し上げ要因に

◆現状判断・先行き判断ともに2ヵ月連続60台

3月の『景気ウォッチャー調査』で、「外国人orインバウンド」関連の現状判断DIは62.8と、2.6ポイント上昇しました。現状判断DIは、22年5月から続いている景気判断の分岐点50超が維持されています。

一方、先行き判断で「外国人orインバウンド」関連DIは、22年4月の46.9以来18ヵ月ぶりの50割れになった23年10月49.9から、上昇に転じ、11月58.1、12月60.4、24年1月61.4、2月64.1、3月67.6と改善してきました。3月の67.6は23年7月の69.8以来の水準です。

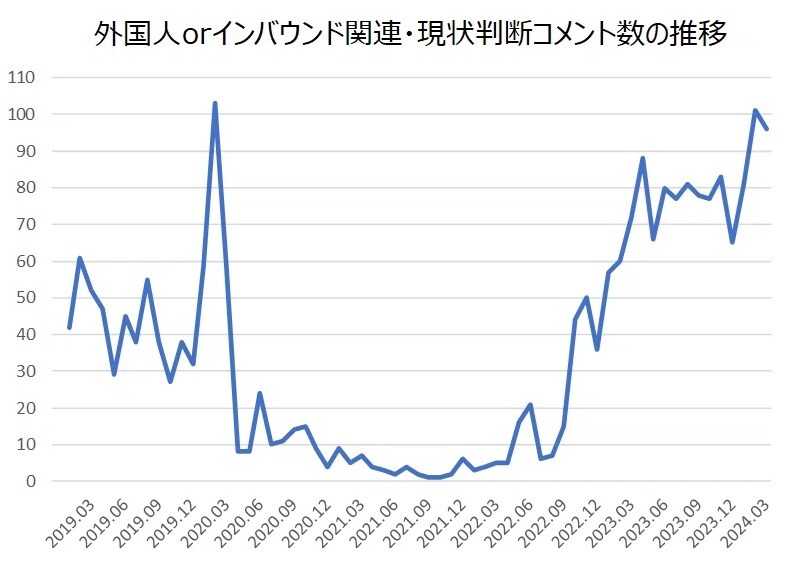

なお、「外国人orインバウンド」関連のコメント数は、新型コロナウイルスが流行していて外国人の入国が規制されていた時期は極めて少ない状況で、「外国人orインバウンド」関連の現状判断コメント数は、21年9月・10月は1人だけでした。23年6月から11月の6ヵ月は70人台・80人台の高水準でした。12月は65人と5月以来7ヵ月ぶりに60人台に低下したものの、24年1月は81人、2月は101人に増加しました。2月の101人は新型コロナの影響が出始めた20年2月の103人以来の多さです。3月は96に低下しましたが、60台のDIと人数の多さで、「外国人orインバウンド」の景況感に与える影響が大きいことがわかります。

「桜」「応援割」「北陸新幹線」は景気の下支え要因に

◆各々の3月関連・先行き判断DIは60超で、景気の下支え要因に。

今年は桜の開花が、寒の戻りで概ね平年より遅れました。3月「桜」関連DIは現状判断58.3でコメント数は6名。先行き判断DIは67.9でコメント数は6名でした。50の景気判断の分岐点を大きく上回りました。

北陸地方を支援する動きへの期待もあります。3月では「応援割」関連・先行き判断DIは68.8、コメント数14名、また3月16日に金沢―敦賀間が開業した「北陸新幹線」関連・先行き判断DIは70.0、コメント数15名でともに大幅な50超になりました。

※本投稿は情報提供を目的としており、金融取引などを提案するものではありません。

宅森 昭吉(景気探検家・エコノミスト)

三井銀行で東京支店勤務後エコノミスト業務。さくら証券発足時にチーフエコノミスト。さくら投信投資顧問、三井住友アセットマネジメント、三井住友DSアセットマネジメントでもチーフエコノミスト。23年4月からフリー。景気探検家として活動。現在、ESPフォーキャスト調査委員会委員等。

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<