2024年4月のアジア・マーケット・マンスリー(前半)はコチラ>>

インド<金融市場動向>

⇒株式は底堅い動き、金利は低下余地を探る動き、ルピー安リスクに留意

【株式市場】

◆株式市場は上昇も、ソフトウェア関連企業は軟調

23年10-12月期の実質GDP成長率が市場の事前予想を上回ったことなどが好感される一方、コンサルティング大手企業であるアクセンチュアが業績見通しを引き下げたことなどを受け、インドのソフトウェア関連企業の株価は軟調だった。引き続き、インドは安定的な経済成長が期待できることや、堅調な企業業績が見込めることなどから相対的に底堅い値動きになると想定。

【債券(国債)市場】

◆債券利回りは緩やかに低下余地を探る展開

政策金利の据え置きが続くなか、インフレ指標安定化の期待もあってインド国債利回りは23年11月以降緩やかな低下傾向が続いている。財政政策にサポートされ堅調な景気状況が継続しやすいが、24年半ば以降の利下げ実施が視野に入っていくことで、債券利回りはもみ合いながら緩やかに低下余地を探る展開を想定する。

【為替市場】

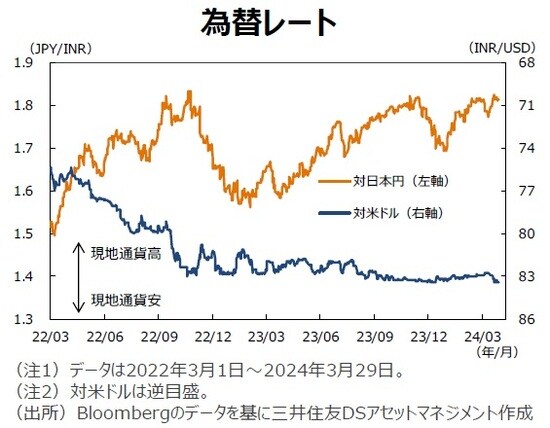

◆ルピー安リスクに留意

米国の利下げ観測が続いている状況では、ルピーの対米ドルレートに上昇余地はある。ただし、米国景気が引き続き堅調な内容であったことから短期的には米ドル高・ルピー安リスクに留意したい。また、中東情勢が更に緊迫し、原油価格が上昇する場合には、原油調達を海外に大きく依存しているインドでは輸入増加を通じてルピー安になりやすい。一方、日本で利上げがあるとしても大幅な円高に転換するとは考えにくいことから、対円での下落リスクは限定的だろう。

インド<マクロ経済動向・政策>

⇒景気堅調が続く

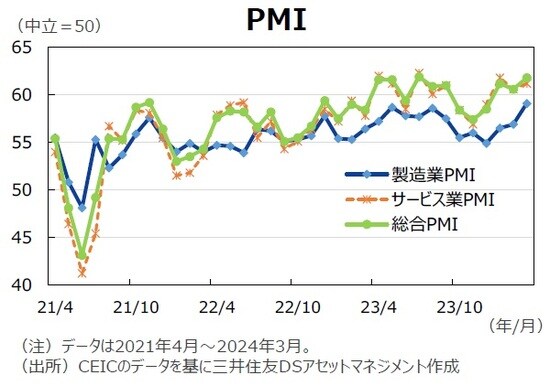

◆総合PMIは引き続き50超え

3月の総合PMIは61.8と、50超えの高水準で前月から上昇した。景気センチメントは明確に改善傾向を示している。製造業PMIは2月の56.9から3月には59.1へ上昇し、引き続き50を超えている。サービス業PMIは2月の60.6から3月には61.2へ上昇しており、消費センチメントは好調だ。インドでは2024年前半に総選挙が開催される可能性が高く、選挙活動は消費センチメントにプラスに作用するだろう。当面、景気堅調を見込む。

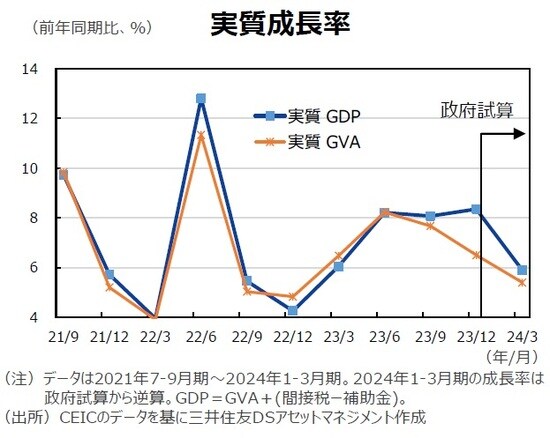

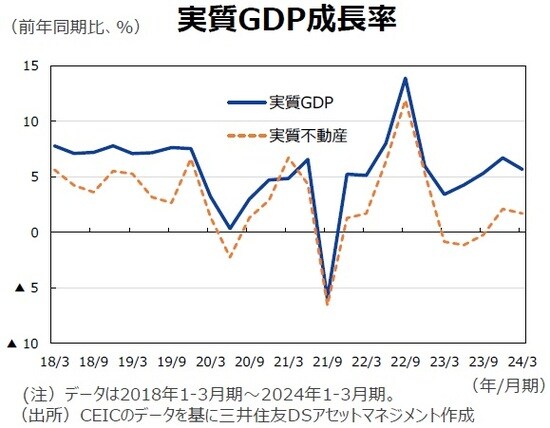

◆景気堅調も成長率はいったん鈍化へ

10-12月期の実質GDP成長率は前年同期比+8.4%と、市場予想を大幅に上回り、7-9月期の同+8.1%から加速した。一方、産業別の実質粗付加価値(GVA)の成長率は7-9月期の同+7.7%から10-12月期には同+6.5%へ鈍化した。また、政府の2023/24年度の成長率試算から逆算すると、2024年1-3月期には、実質GDP成長率は同+5.9%、実質GVA成長率は同+5.4%へ鈍化することになる。実質GDP成長率には誤差脱漏の寄与度が比較的に大きいことも考慮すれば、10-12月期の実質GDP成長率を過大評価すべきではないと考える。一方で、実質GVA成長率の鈍化傾向を考慮すれば、インド準備銀行の利下げは視野に入っていると判断して良さそうだ。

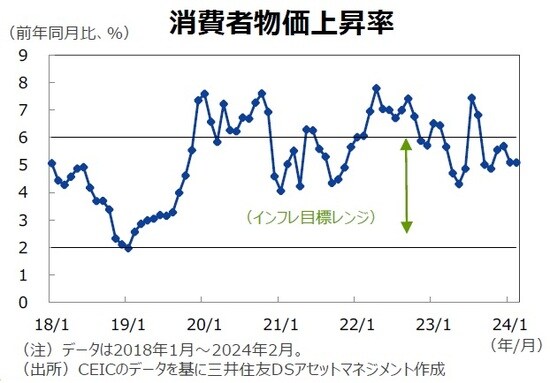

◆インフレ率はすでに沈静化

2月の消費者物価上昇率は前年同月比+5.1%と、引き続き目標レンジに収まった。金融政策スタンスは変わらないだろう。一方、期待インフレ率の上振れリスクがあるとすれば、原油価格の上昇だろう。中東情勢次第では原油価格の上昇は起こりうる。

ベトナム ←ピックアップマーケット

⇒株価は上昇へ、ドン安リスクに留意

【株式市場】

◆資本市場改革が進展するとの期待感

ベトナム国家銀行(中央銀行)が金融市場から流動性を吸収したことなどから下落する局面があったものの、国家証券委員会が証券買い付けにかかる規制の改正案に対し意見を募集したことを受け、資本市場改革が進展するとの期待感が高まった。海外からベトナムへの直接投資関連では、米国の半導体製造装置企業であるラムリサーチが工場建設を計画していると発表したほか、食品・飲料企業であるペプシコも追加投資を発表した。海外投資家は売り越し。バリュエーションは割安であり、不動産市場における流動性が改善すれば回復が期待される。投資戦略としては、海外企業によるベトナム進出の恩恵が期待される銘柄、若い人口構成と所得増加の後押しがある消費関連銘柄、ツーリズム関連銘柄などを長期目線で有望視できそうだ。

【為替動向】

◆ドン安リスクに留意

米国の利下げ観測が続いているため、ドンの対米ドルレートには上昇余地があろう。しかし、米国景気の堅調に加えて、序列2位のボー・バン・トゥオン国家主席の突然の解任に象徴される政治不透明感も考慮すると、短期的には米ドル高ドン安リスクに留意したい。

【マクロ経済動向】

◆強弱が混在

1-3月期の実質GDP成長率は前年同期比+5.7%と市場予想を下回り、前期の同+6.7%から鈍化した。コロナ禍など特殊期間を除くと、ベトナムの実質GDP成長率は1-3月期に弱めに出た後、10-12月期に強めに出る季節性がある。不動産は2四半期連続でプラス成長であった。3月の輸出・鉱工業生産の前年同月比は1-2月の前年同期比から鈍化したが、小売売上高は加速し、強弱が混在した。3月の製造業PMIは49.9と50割れになったが、1年後の信頼感指数は過去18カ月で最高になっており、景気が持ち直す方向性を示唆した。

(2024年4月5日)

石井 康之

三井住友DSアセットマネジメント株式会社

チーフリサーチストラテジスト

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください。