個人向け国債には3種類ある

桃太郎:いやだ。困っている人にお金を貸したら、返ってこないよ〜。

かあさん:困っているといっても、お金を返してくれそうなところを選ぶのがポイント。たとえば、日本やアメリカといった国にお金を貸したら返してくれそうじゃない?

桃太郎:国なら大丈夫そうだね。でも、どうして国はお金に困っているの?

かあさん:さっき、コロナが流行ってから景気が悪くなったっていったでしょう。景気が悪いということは、会社の儲けが少ない。会社の儲けが少なければ個人の給料も減る。みんなの給料が低いので、会社も個人も税金を少ししか払えないのよ。

国は警察官や消防士など公務員の給料、政治家の給料、社会保障のお金などたくさんの税金が必要なの。でも十分な税金がないので、国は国債を発行してみんなからお金を借りる。借りたお金で国を運営しているのよ。国債の金利は預金より高いわ。

桃太郎:ふーん。債券と国債は同じ意味?

かあさん:同じね。国にお金を貸す債券を国債。会社にお金を貸す債券を社債と呼ぶの。

桃太郎:じゃあ、その国債はどうやって買うの?

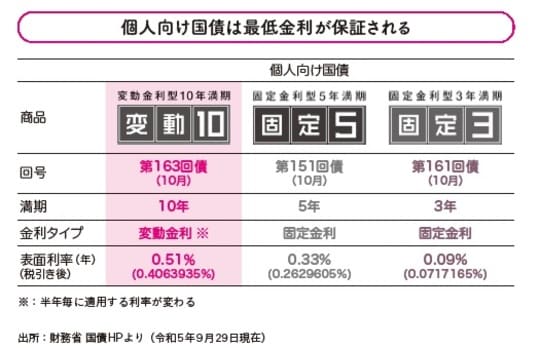

かあさん:普通の国債は5万円ないと買えないから、ここでは個人向け国債について話すわね。個人向け国債は、国が私たちにお金を貸してくださいってお願いしているの。1万円から毎月買うことができるのよ。銀行や証券会社なら、どこでも売っているわ。どこで買っても手数料はかからないし、値段も同じよ。個人向け国債には3種類あるけど、買っていいのは「変動10年」だけだから覚えておいてね。

桃太郎:どうして?

かあさん:ほかの3年と5年は固定金利だから、買ったときから満期まで金利が変わらない。この先、金利が上がっても固定されているから、買ったときから最後まで同じ金利が適用されるわ。でも、10年の個人は変動金利だから、10年物の国債の金利が上がると、一緒に上がるしくみなの。その証拠に、2022年1月の金利は0.05%だったけど、2023年10月は0.51%よ。

桃太郎:確かに固定型より金利が高いね!

かあさん:つい最近(2023年11月)も10年国債の金利は上がっているわ。変動型はそのときの金利に連動するから、金利が上がればもっと上がる。