登場人物

かあさん(横川由理)

FPとして活躍する本書の著者。「正義の味方になる」「迷ったらやる」「専門用語を使わない」をモットーに、資産運用に悩む人たちにわかりやすくアドバイスを行う。桃太郎の育ての母。

猫の桃太郎(ももちゃん)

生まれたばかりで迷子になり、横川さんの息子の由比(ゆい)君に保護された♂猫。横川家に迎えられ、かあさんが哺乳瓶でミルクをあげてすくすくと育った。人間と話ができる不思議な能力を持つ。

「定期保険」と「終身保険」どっちがいいの?

桃太郎:かあさん、子どもがいる場合は保険に入ったほうがいいのかな?

かあさん:自分が死んだときに、家族が金銭的に困る場合は生命保険に入って備えるの。生命保険は、死亡したときに保険金を受け取れる商品よ。そして、子どもが就職したら、生命保険で保障する必要はなくなるから解約してね。

桃太郎:どういう生命保険に入ったらいいのかな?

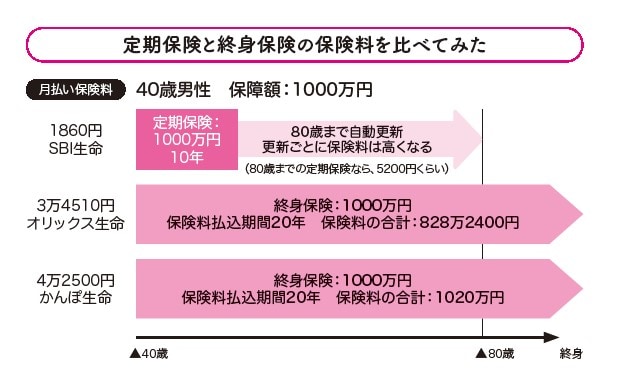

かあさん:定期保険に入るといいわ。定期保険は、期間を定めて死亡保障を得る商品よ。60歳までや10年間など、期間を決める。いわゆる掛捨てタイプだから、保険料が安い。保険会社によって、同じ保障でも保険料が違うからいろいろ試算してね。ネットで入れる保険は、人件費がかからない分、安いわ。ライフネット生命とか、SBI生命の定期保険がいいわね。

桃太郎:でもね〜、みんな貯蓄型の保険に魅力を感じるみたい。でね、終身保険の試算してみた。定期保険の保険料は、1,860円だよね? もし、オリックス生命の終身保険に入ったら、828万円払って、1,000万円ももらえるんだよね〜? 172万円もお得だよ!

かあさん:ももはもっと賢いと思ってた! 考えてみなさい。40歳は若いわ。子どもが生まれたばかりかもしれないし、10歳くらいかもしれない。いずれにしても、生活費とか教育費がたくさんかかるの。普通の家庭では、そんな時期に3万円を超えるような保険料は払えないわ。

桃太郎:そうかな〜?

かあさん:難しいわね~。どんなに節約して保険料払っても、自分が死なないとお金をもらえないわ。子どもがいる人は大きな保障が必要なの。終身保険で備えるのは難しいわ……。

桃太郎:なんで〜?

かあさん:高くて保険料を払えないからよ。貯蓄型、つまり終身保険の保険料はとっても高いの。なぜなら、定期保険の保険料に加えて、自分で貯蓄しているのと同じだからね。40歳の男性が1,000万円の終身保険を20年で払うなら、どんなに安い保険会社でも3万4,510円ということは、普通はかんぽ生命のように4万円を超えるわ。子どもが2人いるなら少なくとも2,000万円以上は必要ね~。

桃太郎:8万円! 生活できないよ〜。

かあさん:だから、安い定期保険を選んで、同時にお金を運用していくのが一番賢いの!

桃太郎:でもさ。人間はみんな死ぬから、必ず保険金をもらえるでしょ〜?

かあさん:じゃあ、死んだあとのために毎月8万円払って、一生ひもじい生活してね。ささみは厳禁!

桃太郎:定期保険にしますぅ。

あと、収入保障保険という名前の保険があるわ。保険金をいっぺんに受け取るのではなく毎月受け取る保険なの。加入から早い時期の保険金は高額な保障があるけど、年々減っていくので気をつけてね。その分定期保険より保険料が安くなっているわ。