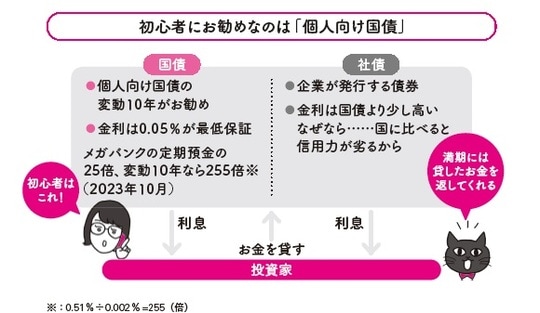

個人向け国債の金利は預金より高い

桃太郎:個人向け国債の変動10年の金利は、定期預金より高いことは分かった。でも、金利が下がったら、変動10年も下がるよね?

かあさん:まあね。でも大丈夫。下限が0.05%って決まっているから、定期預金の0.002%よりよっぽど高い。

桃太郎:10年の個人向け国債は安心だね〜。えっ、でもちょっと待って! 10年間おろせないの!?

かあさん:いいえ。最初の1年はおろせないけど、1年経てば自由におろせるわよ。でも、前の年にもらった利息はペナルティとして、差し引かれる。

桃太郎:ペナルティ? 罰ってこと? 元本割れ〜!

かあさん:大丈夫だって。もらった金利を返すだけだから最初に払った元本は割れないわ。でも1年間、無利子になるってことだからね。個人向け国債のよいところは、1万円から買えること。解約も1万円単位でできるし。そして、なによりも安全性が高いということかな。

安全性が高いという意味は、約束どおり利息を払ってくれて、元本も返してくれるってこと。ただ、預金と違って、その場でおろせないのが唯一の難点。でも、土日祝日を除いて3日後くらいにおろせるから、大した問題ではないでしょ。

桃太郎:預金に毛が生えたようなものなんだね。定期預金しかやったことない人は、個人向け国債からスタートするといいね!

・安全性が高い

・1万円から毎月買えて、定期預金より金利が高い

・0.05%の最低金利が決まっている

・約束した期間前の解約でも、国が買い取ってくれる

個人向け国債のデメリット

・最低、1年間は解約できない

・解約すると、解約する前年の利息を返さなければならない

・個人向け国債の金利はインフレ率より低い

横川由理

ファイナンシャル・プランナー

※本記事は『知らなきゃ損! インフレってなに?』(自由国民社)の一部を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌