相続税は不動産を含む遺産総額で計算!課税の有無や控除も解説

冒頭でもご紹介した通り、相続税は「OO万円の不動産を相続したから、相続税はXX円」という計算はできません。不動産や他の財産を含めた遺産総額や法定相続人の人数を知り、家族全体の相続税総額を計算して、各相続人が相続する遺産の額に比例させた納税金額を計算する必要があるためです。また、相続人の属性によって税額控除が適用できるため、家族の誰かに相続税が課税されても、あなたは無税になる可能性もあります。

極端な話をしますが、遺産が評価額4,000万円の不動産だけで相続税が課税されるケースもあれば、3億円の不動産を相続しても相続税が課税されないケースもあるということです。まずはあなたのご家族が相続税の課税対象なのか否かを知り、具体的な相続税の計算方法を知りましょう。

相続税は遺産総額が基礎控除額を超える場合のみ課税

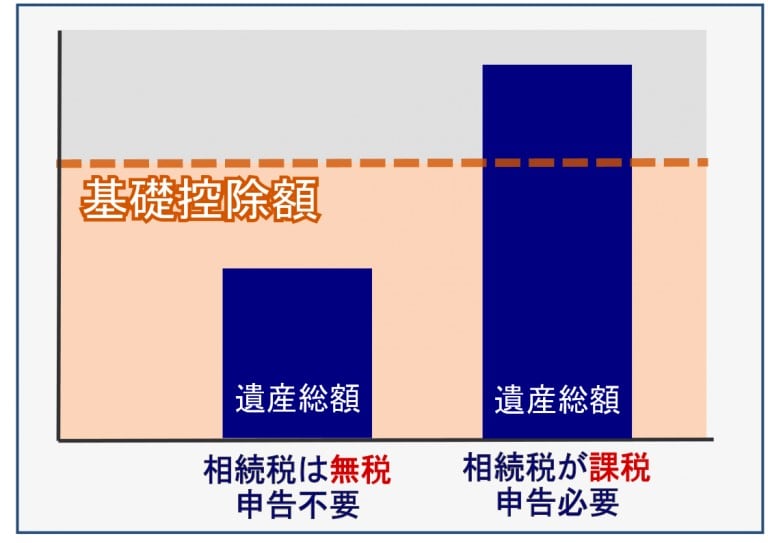

相続税は被相続人の「正味の遺産総額」が、「基礎控除額」を超えた部分にのみ課税されます。

●正味の遺産総額とは

不動産や金融資産などのプラスの財産や一定の生前贈与財産などの合計から、借金などの債務・未払い金・葬儀費用などを差し引いた金額のことです。

プラスの財産は、相続財産の種類ごとに財産評価をする必要があるため、正確な評価方法や計算方法などは税理士に相談されることをおすすめします。

●相続税の基礎控除額とは

相続税が課税されるか否かのボーダーラインで、「3,000万円+(600万円×法定相続人の人数)」で計算される控除額のことです。

仮に法定相続人が3人であれば基礎控除額は4,800万円になりますが、ご家庭によっては法定相続人の数え方に注意が必要なケースもあります。

もし正味の遺産総額が基礎控除額を下回る場合、相続税は課税されず、相続税申告の手続きも必要ありません。

ただし相続税の課税対象ではなくても、不動産の相続登記手続きは必要です。不動産の相続登記については以下でまた詳しく解説いたします。

相続税の計算方法

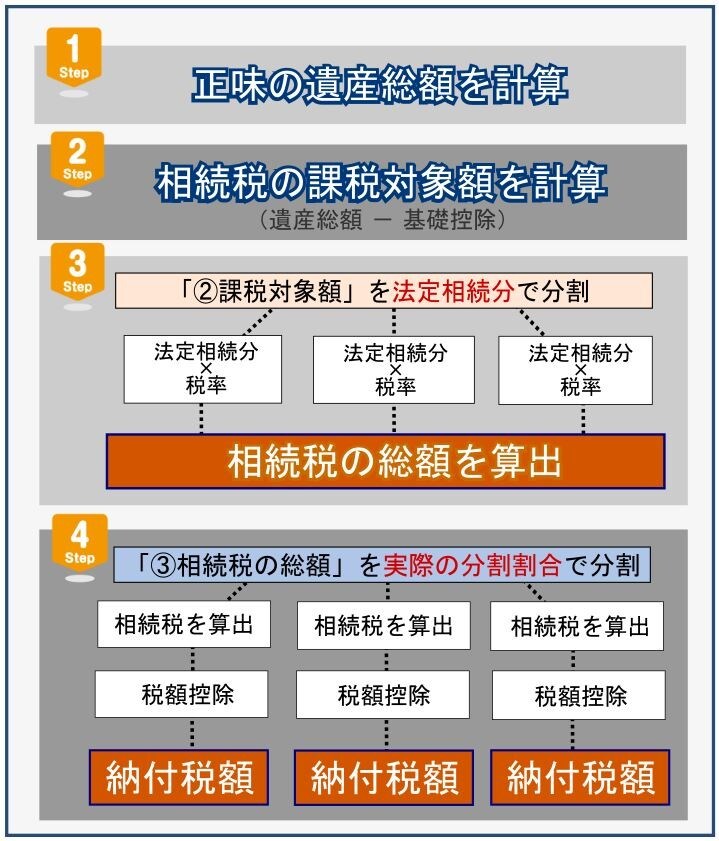

先述した通り、相続税は正味の遺産総額から基礎控除額を差し引いた、「課税対象額」に対して課税されます(上記画像のSTEP2の部分)。そして相続税の計算では、この課税対象額から「家族全体の相続税総額」を計算した上で、「各相続人の相続税納税額」を算出する必要があります。

重要なので繰り返しますが、「OO円の不動産を相続したから、相続税は××円」と単純に計算ができないのは、まずは「法定相続分」で分割したと仮定し、家族全体の相続税の総額を計算する必要があるためです。

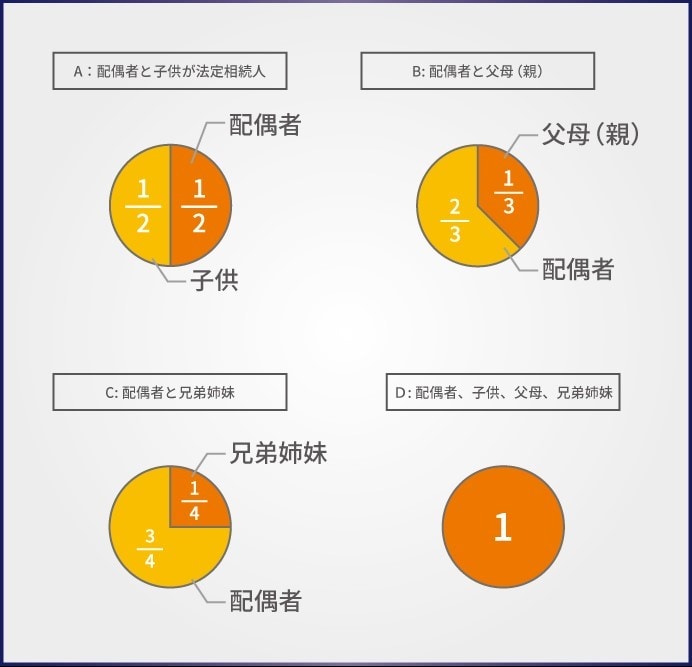

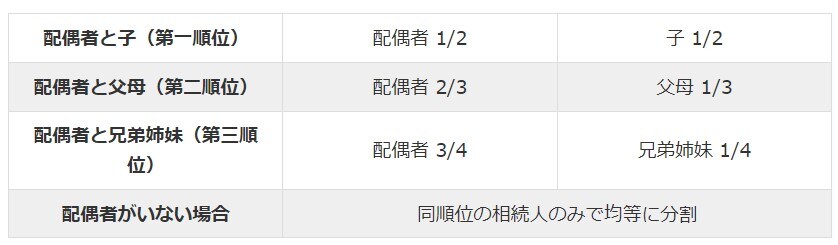

法定相続分とは、民法で定められている法定相続人が相続できる分割割合のことです。

そして法定相続分で分割を行ったら、以下の相続税の税率を当てはめて、各相続人の仮の相続税額を計算します。

各相続人の仮の相続税額を合計して家族全体の相続税総額を計算し、実際の分割割合に比例させて各相続人の納付税額を計算します。相続税の計算方法は細かい注意点が沢山ありますが、ここでは大部分を割愛しています。

【相続税対策】知っておくべき「税額控除」について

不動産を相続した相続人の属性によっては税額控除が適用され、相続税の納税額が軽減されます。

属性によって適用される税額控除

- 配偶者控除

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

- 贈与税額控除

これらの控除を適用させるタイミングは、先述した「各相続人の納税額」が計算できた時点です。特に「配偶者控除(配偶者の税額軽減)」は控除額が大きく、課税対象額が1億6,000万円(もしくは法定相続分の範囲内)まで無税になります。

ただし配偶者控除を適用させるには相続税申告手続きが必要となり、何も考えずに分割をすると将来的に子供にデメリットがあります。