老後のライフスタイルを考え、必要な費用を推計する

「自身のこれからの生活」について考える上では、まず自身がどのような将来を迎えそうか、家族構成はどうなっているかなどを予想します。そして、自身がどのような生活を希望するかを考えていきます。

●子とは同居したいのか、そうでないのか

●配偶者と2人で暮らすなら、どのようなレベルの生活をしていきたいか

●ある程度ゆとりのある老後生活を望むのか、それとも平均的でいいと考えるのか

●介護が必要になった場合はどうするか

●自身が亡くなった後の配偶者の生活はどうするか

このようなことについて、思いをめぐらせる必要があるのです。

そして、ある程度の予想や希望が固まってきたら、老後に必要な費用を推計します。そうすれば、自分が望む老後生活を送るためにはどのくらいの資金が必要で、どういった資金設計をしていけばいいかが見えてくるようになります。

老後の資金設計の面で考えるべきは、主に次の3つです。

①今まで積み上げてきた自身の財産がどのくらいか

②退職金の額はどのくらいが見込めるか

③年金は何歳から支給され、月にいくらの額が支給されるか

この3つの合計で、自分の希望する老後生活が送れるかどうかを考えていきます。

それによって「ゆとりある生活は難しいが平均的な生活ならできそうだ」とか「自分たちだけで生活すると厳しいが、子と同居すれば何とかなる」ということが見えてくるのです。

20年間生活するのに「6000万円以上」も必要!?

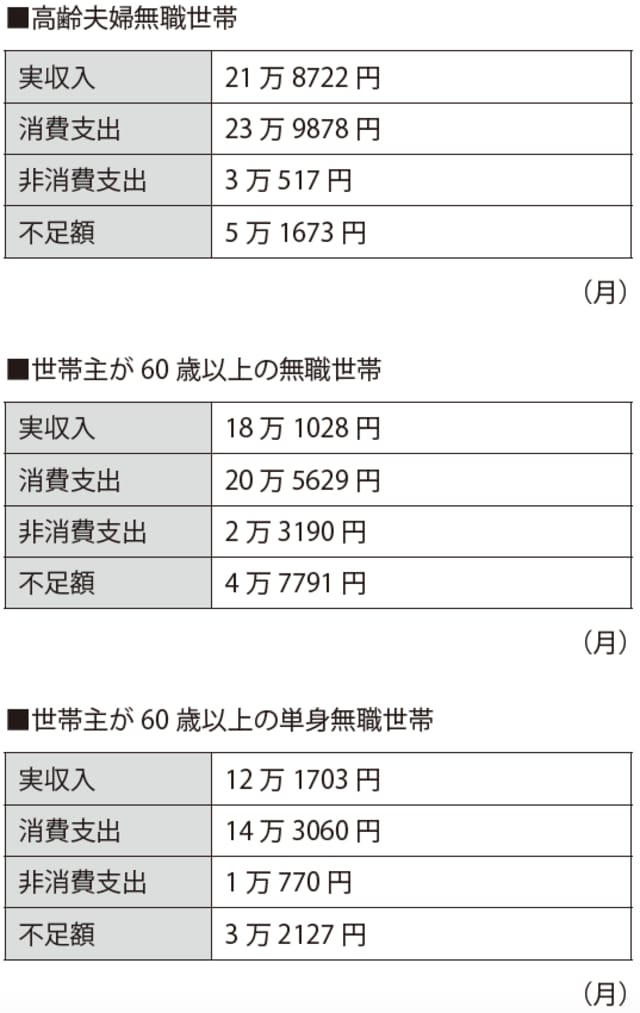

さて、では実際に老後の生活費としてどのくらいの額が必要になるか、具体的な数字を考えてみます。以下の図表を見てください。これは、平成24年度の総務省家計調査による、世帯主が60歳以上ですでに定年退職している世帯の、毎月の家計支出の平均です。

[図表]世帯主が60歳以上で定年退職している世帯の家計支出平均

生活に必要な食費や住居費などの消費支出と保険料などの非消費支出と合わせて、高齢夫婦無職世帯の月々の支払い合計額は約27万円となっています。そうすると単純計算で、1年で324万円、10年で3240万円、20年で6480万円の生活費が必要になります。

この数字はあくまで平均ですので、各家庭によって比重が大きい項目があったり、また子は独立していて養育費はすでにかからなかったりといった違いは出てくるでしょう。しかし、こういった数値を基本の生活費と考えて、自身の生活費を推測していくのには役立つと思います。

20年で6000万円を超える額を皆さんはどう思われるでしょうか。これは、華美な暮らしを想定しているわけではありませんから、ゆとりある生活を考えるのであれば、月々の支出はさらに10万〜20万円ほど上乗せした額で考えることになります。

また、長寿国と言われている現在の日本で考えれば、定年退職後は20年どころか、30年、40年と生きていくことも考えなければなりません。そうすれば、9720万円、1億2960万円と必要になる額はどんどん上がっていきます。

あと何年生きることを想定するかというのは、人それぞれの事情や考えに委ねることになりますが、ある程度余裕を持って考えておくに越したことはありません。

また、収入として計算している年金も、今は破綻すれすれのところで存続している状態です。年金の支給開始年齢の引き上げも段階的に始まっており、平成25年度からは男性が、平成30年度からは女性が、65歳以上での支給となることが決定しています。

支給開始年齢はさらに引き上がる可能性もありますし、今後は高齢者の医療費負担も増加することが避けられないでしょう。このあたりの社会保障事情を踏まえて、必要資金は、より多く見積もっておきたいところです。