「タワマン節税封じ」でメリットは減少するが…

市場価値の高いタワーマンションの節税対策は、昔ほどのメリットはなくなりますが、居住用であれば「小規模宅地等の特例」や「固定資産税の軽減措置」などが使えるので、まだメリットはあります。

「タワマン節税」はお金持ちの基本テクニックだった

「タワーマンション節税」は多額のお金を持っている人が、現金を不動産に替えて相続税を減額する節税対策として利用されています。要件を満たせば、「小規模宅地等の特例」も使えるので、お金で財産を残すよりも不動産で残したほうが断然、相続税の節税効果は高いからです。

たとえ数億円するタワーマンションであったとしても、マンションの区分所有部分の土地持ち分が330㎡を超えることはそうありませんので、相続時に小規模宅地等の特例を利用すれば、配偶者や親族は土地の相続税評価額を80%減額できます。

また、固定資産税の観点からタワーマンションを考えると、2024年3月31日までに所有した新築マンションの場合、5年間は固定資産税の軽減措置が適用されるので、固定資産税が50%減額されます。さらに「住宅用地の特例」を利用すれば、200㎡以下の土地については土地評価額が6分の1に減額されます。

「タワマン節税」を封じる国税庁のルールが発動…今後どうなる?

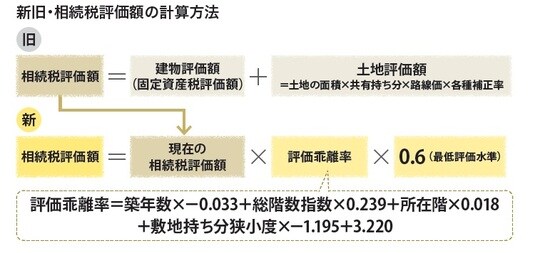

国税庁は2024年1月1日以降、タワーマンション節税に対抗して、マンションを相続する場合の相続税評価額の計算方法に、新たなルールを設けました。

これまで、相続税評価額の計算方法は「建物評価額(固定資産税評価額)」に「土地評価額(=土地の面積×共有持ち分×路線価×各種補正率)」を加算していました。

ただ、この計算方法だと高層階と低層階のマンションの実際の相続税評価額は、専有面積が同じなら基本的に同額となり、高層階の市場価格の高さが評価額には反映されていませんでした。

そこで、国税庁は新ルールとして相続税評価額の計算方法を次のように発表しました。

新しい相続税評価額の計算方法では、マンションの築年数や総階数、物件の所在する階数などに一定の係数をかけて、一般的な市場価格を計算します。その上で、これまでの相続税評価額よりも下回っている場合は60%に引き上げます。

国税庁は2024年1月1日以降に相続や贈与で取得したすべてのマンションに対して、この新しい相続税評価額の計算方法を適用します。

よって、タワーマンションの相続税評価額は市場価格と比例して高くなり、節税対策としてのメリットは薄くなります。とはいえ、これまで通りの要件を満たしていれば、相続時には小規模宅地等の特例が使えるので、市場価値の高いタワーマンションには新ルールでも十分なメリットがあるように思われます。

ただし、2022年4月の最高裁判決のように、不動産を使った過度な相続税対策は税務署から否認されるリスクがあるので、行き過ぎた節税対策には注意しましょう。

イラスト ©中山成子

石倉 英樹

相続専門の公認会計士/税理士 兼 社会人落語家

※本記事は『税金のことが全然わかっていないド素人ですが、相続税って結局どうすればいいのか教えてください!』(すばる舎)の一部を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。

【注目のセミナー情報】

【資産運用】7月22日(水)オンライン開催

《2026年・富裕層のマネー戦略》

「投資信託×保険」の資産形成アプローチ

【アメリカ不動産投資】7月27日(土)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】