金利は魅力的に見えるが、為替手数料を差し引くと…

国内の預金が超低金利であることから、外貨預金に興味を持つ人もいますが、おすすめはできません。その大きな理由はコストが高いからです。たしかに、円預金に比べると金利は高めですが、多少の利息は為替変動によって吹き飛んでしまいます。その上、コストが高いのですから、損失を被る可能性が高くなります。

外貨預金のコストとは、為替手数料と呼ばれるものです。外貨預金にお金を預ける場合、円を外貨に換えます。また、預けたお金を引き出すときには、外貨を円に戻します。これを外貨交換といいます。海外旅行に行くときに外貨両替をしますが、これも同じです。

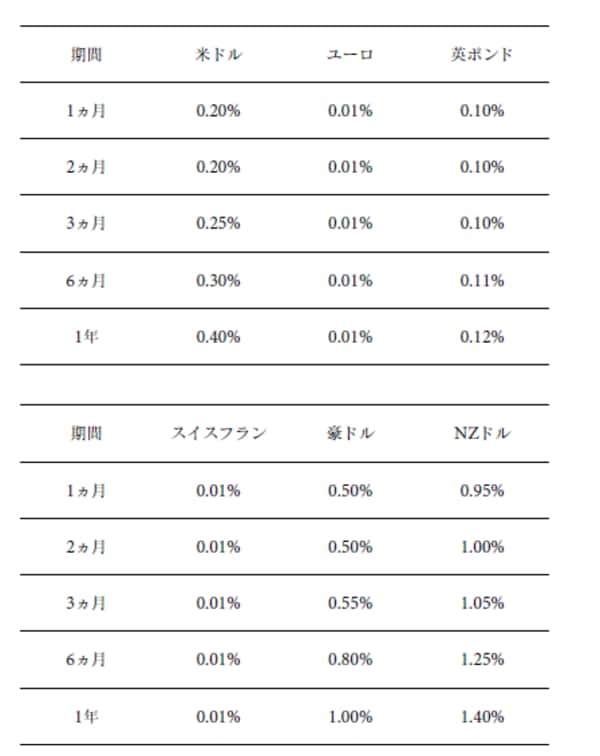

この外貨交換のときに為替手数料がかかるのです。たとえば、円から外貨、さらに外貨から円に交換をすると、ドルの場合で1ドル当たり2円のコストがかかるケースもあります。仮に100万円分を運用するとなると、1万8000円ほどがコストとなります(1ドル=110円)。

運用資金の1.8%ほどになる計算ですが、これはまだ安いほうです。為替手数料は通貨によって異なり、取引の少ない通貨ほど手数料率は高くなります。

たとえば、豪ドルの場合であれば、1豪ドル当たり4円かかる銀行もあります。100万円を運用する場合、為替手数料は約4万7000円となります。手数料率にすると4.7%です。豪ドルは他の通貨に比べて金利が高いのが人気の理由ですが、現在の金利は1年定期で1%程度です。これでは、為替手数料分を取り戻すだけでも5年ほどかかってしまいます。

非常に難しい為替相場の動向予測

しかも、為替相場が円高方向に進めば為替差損も発生します。為替相場がどちらに動くのかを予測するのは簡単ではありません。プロでも当たる確率は5割程度ともいいます。

個人投資家は情報量も少ないですから、為替相場の動向を判断するのは難しいと言わざるを得ません。

外貨預金をするくらいなら、手数料の安いFXを利用したほうがまだよいかもしれません。FXの場合は為替手数料が数銭で済み、コストは気にならないほどです。しかし、FXはハイリスク・ハイリターンの商品ですから、堅実な資産運用には向いていません。

【図表】外貨預金の金利例