「繰り下げ受給」をしても思ったより手取りが少ない理由

仮に75歳まで年金の繰り下げ受給をして、年金額が84%増えても、手取りが84%増えるわけではありません。なぜなら、老後の年金にも税金や社会保険料がかかるからです。

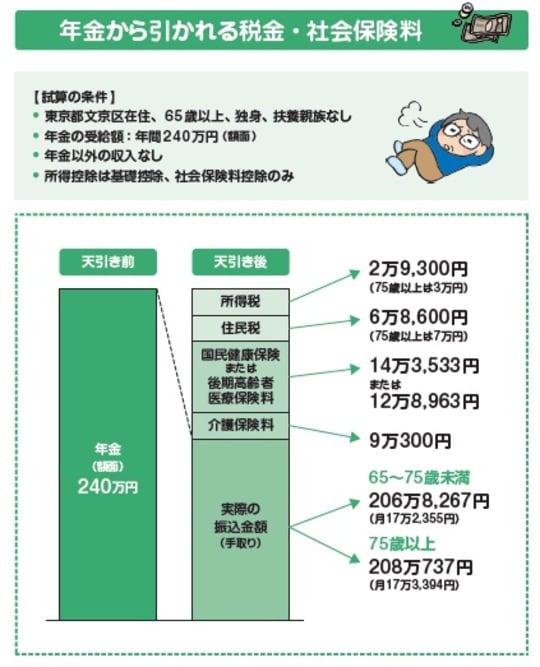

老後の年金には、①国民健康保険料(75歳未満)または後期高齢者医療保険料(75歳以上)、②介護保険料、③所得税、④住民税の4つの税金・社会保険料がかかります。年金額が年18万円以上の場合、税金や社会保険料が天引きされて銀行に振り込まれます。税金や社会保険料の金額は、ねんきん定期便などには書かれていません。そのため、いざ年金が振り込まれてみると「思ったより少ない」と思われる方も多くいます。

年金から天引きされる税金・社会保険料は、年金額や家族構成、住んでいる自治体などによって異なりますが、おおよそ10%〜15%程度と覚えておきましょう。

例えば、「東京都文京区在住、65歳以上、独身、扶養親族なし/ 年金の受給額:年間240万円(額面)/ 年金以外の収入なし/ 所得控除は基礎控除、社会保険料控除のみ」という条件の場合、年金の額面は240万円でも、手取りは208万円程度になってしまいます。

年金が多いほど、税金や社会保険料も増えます。したがって、老後のお金の計画を立てる際には、手取りの年金額を考える必要があることを押さえておきましょう。

「繰り上げ受給」・「繰り下げ受給」の損益分岐点は?

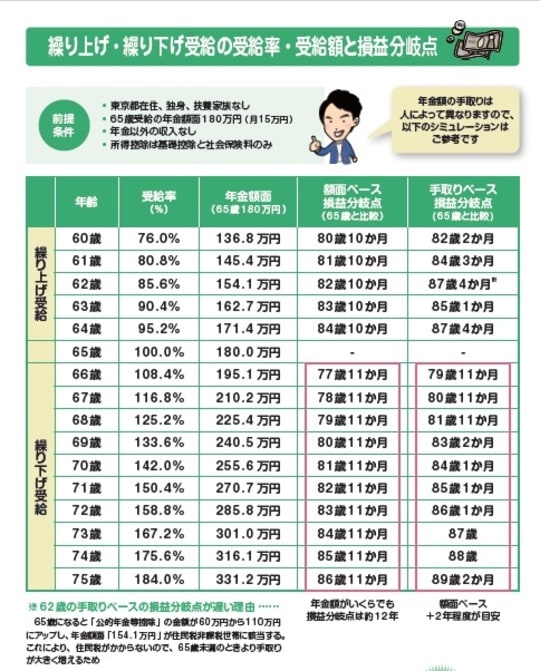

年金を繰り上げ受給・繰り下げ受給した場合の受給率は生涯続きます。そのため、何歳まで生きるかで年金の「損益分岐点」が変わります。

65歳から年金を受給した場合と、年金を繰り上げ受給・繰り下げ受給した場合で比べた「損益分岐点」は下図の通りです。

額面ベースでの損益分岐点は年金額がいくらであっても同じ。繰り上げ受給の場合はおよそ21年で65歳受給の年金総額が繰り上げ受給の年金総額を追い抜きます。また、繰り下げ受給の場合はおよそ12年で繰り下げ受給の年金総額が65歳受給の年金総額を追い抜きます。

ただ、年金からは税金や社会保険料が天引きされます。それを加味した手取りベースの損益分岐点は、額面ベースの損益分岐点より2年程度遅くなります。実際、銀行に振り込まれる年金額は手取りの金額なので、年金の損益分岐点も、手取りベースで考えましょう。

年金の繰り下げ受給のひとつの目安は68歳です。寿命が84歳〜86歳のときに、手取りの総額がもっとも多くなります。ただし、68歳を過ぎても長く働けるなら、働いている間は繰り下げ待機して、仕事を辞めた年齢から年金を受け取るようにすれば、その後の年金額を増やせます。

頼藤 太希

株式会社Money&You

代表取締役

高山 一恵

株式会社Money&You

取締役

※本記事は『1日1分読むだけで身につく 老後のお金大全100』(自由国民社)の一部を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。

【注目のセミナー情報】 【国内不動産投資】8月8日(土)オンライン開催 【事業投資】8月13日(木)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】 ■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】 ■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】 ■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】