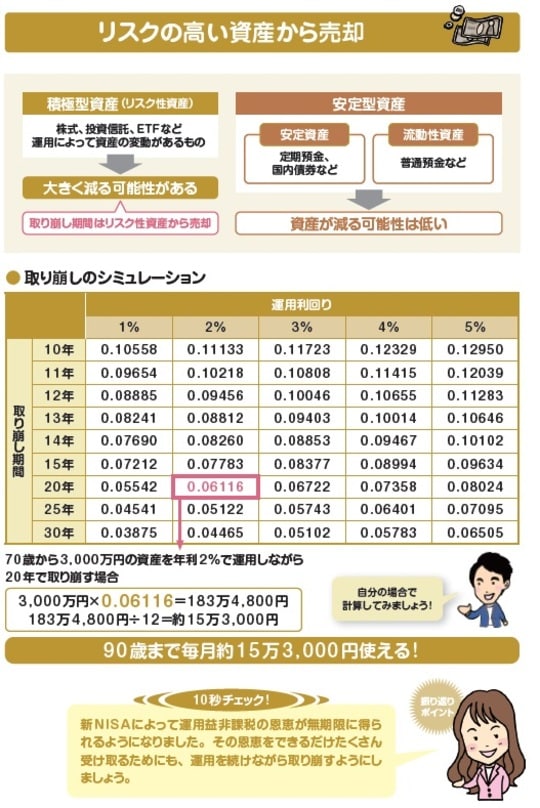

資産は一度に現金化せず「運用」しながら取り崩す

資産を取り崩すときには、運用しながら少しずつ取り崩します。資産寿命が延ばせるうえ、売るタイミングを分散することで、安いタイミングで売ることを防げます。資産を取り崩しながら一定の利回りで運用した場合に、毎年いくら受け取れるかを計算する「資本回収係数」で計算してみましょう。

2,000万円の資産を運用せずに、毎月10万円ずつ取り崩すと、16年8か月(200か月)でゼロになります。しかし、年利3%で運用しながら20年かけて取り崩すことができれば、毎月約11万2,000円ずつ使える計算に。70歳から取り崩しても90歳まで資産が持つことになります。

コア資産とサテライト資産では、先にサテライト資産から取り崩します。株式、FXなど、値動きの大きなものから先に売却し、売却したお金はコア資産の預貯金、国内債券、投資信託、ETFなどに移します。コア資産の投資信託やETFは、運用しながら取り崩すことで資産寿命を伸ばします。そして最後に、定期預金や個人向け国債などの安全資産を取り崩していきます。

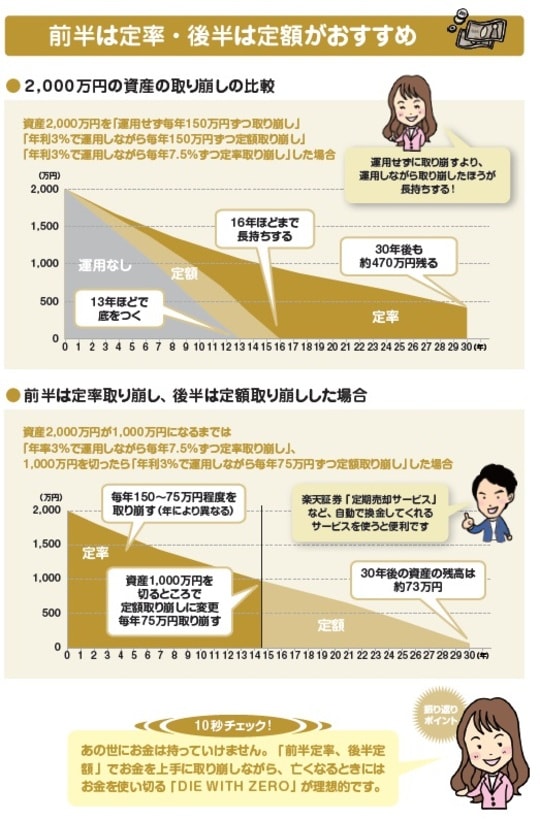

取り崩しは「前半定率、後半定額」がベスト

資産の取り崩しの方法には、「毎月〇円ずつ」と、資産を毎月一定の金額ずつ取り崩す定額取り崩しと、「毎月資産の○%ずつ」と、資産を毎月一定の比率で取り崩す定率取り崩しがあります。先ほどの「取り崩しシミュレーション」は定額取り崩しに該当します。

定額取り崩しは、毎月取り崩す金額がわかりやすいのですが、定率取り崩しよりも資産の減りが早いという難点があります。その点、定率取り崩しは定額取り崩しより資産が長持ちするのですが、年を追うごとに受け取れる金額が減ってしまいます。

「前半定率、後半定額」と、資産が多いうちは定率、資産が少なくなってきたら定額で取り崩すと、老後の前半、健康で動き回れるうちは多くのお金を取り崩すことができる上、資産寿命を延ばすこともできます。

楽天証券「定期売却サービス」など、金融機関によっては定率・定額での取り崩しを自動的にしてくれるサービスを用意しているところもあります。手間なく資産を取り崩せますので、あればぜひ活用しましょう。

頼藤 太希

株式会社Money&You

代表取締役

高山 一恵

株式会社Money&You

取締役

※本記事は『1日1分読むだけで身につく 老後のお金大全100』(自由国民社)の一部を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】