私たちの生活の基盤である「家」。持ち家か賃貸か、ローンの繰り上げ返済か資産運用か、リフォームか住み替えか…どうすべきか選択に悩むことも多いのではないでしょうか。本記事では、講演、執筆、個人マネー相談等で幅広く活躍するお金のプロ、頼藤太希氏・高山一恵氏による著書『1日1分読むだけで身につく 老後のお金大全100』(自由国民社)から、こうした場面ではどう考えるべきかをご紹介します。

永遠のテーマ…「持ち家」と「賃貸」の選択

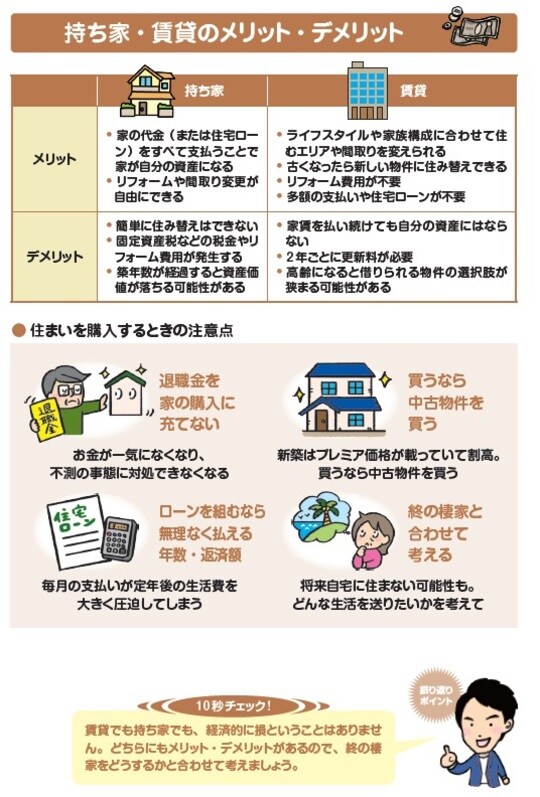

持ち家か賃貸かは正解のない「人生の2択問題」です。どちらを選んでも経済的に損するということはありません。確かに賃貸だと毎月の家賃や2年ごとの更新料などはかかりますが、持ち家にかかる固定資産税や建物の修繕費はありません。賃貸だと、新しい物件や活気のあるエリアに住み替えやすいのもメリットです。

高齢になると部屋を借りにくくなるといわれますが、人口減少・少子高齢化が進むと、賃貸の借り手が少なくなり、物件が余る状態になると考えられます。大家さんも空室リスクを下げるために、「高齢だから」という理由で入居を断れなくなるでしょう。

一方で家を買ってはいけないわけではありません。退職金に頼らずとも充分なお金があるなら買うのも1つの手です。でも、老後の生活費の大切な原資である退職金を使うと、お金が一気になくなってしまい、不測の事態が起きたときに対処できなくなってしまいます。終の棲家(ついのすみか)をどうするのかと合わせて考えるのが大切です。

繰り上げ返済より資産運用にお金を回すほうがよい場合も

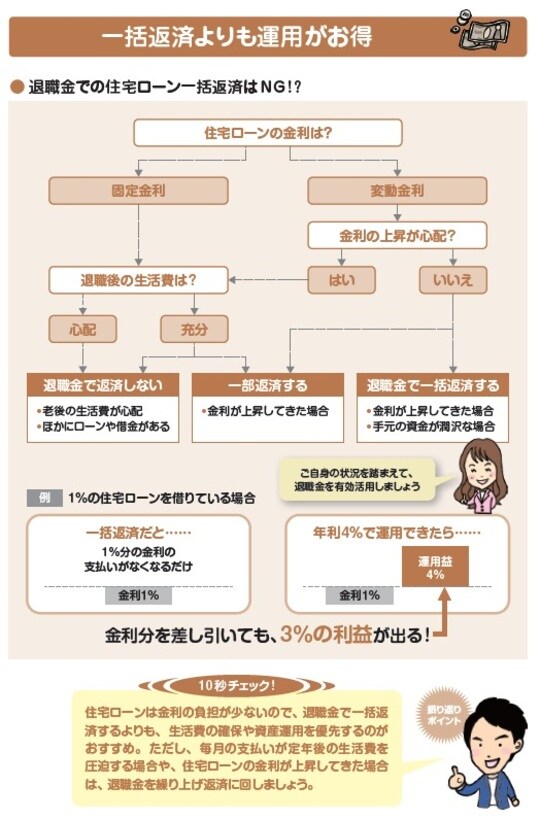

「定年前までに住宅ローンを完済したほうがいい」と一般的にいわれています。確かに、返済が終われば住居費はかからなくなりますし、利息の負担も減らせます。

でも、退職金を活用した住宅ローンの一括返済はあまりおすすめしません。理由は前項と同じく、退職金は老後の生活費の大切な原資だからです。ただし、50歳前後で住宅ローンを既に借りてしまった人に関しては、毎月の支払いが定年後の生活費を圧迫するので、退職金の一部を活用して繰り上げ返済するという手はありです。

また、住宅ローンは他のローンよりも安い金利で借りられるからというのも、一括返済をおすすめしない理由です。退職金を使って住宅ローン利息の負担を減らすよりも、資産運用に活用したほうが良いでしょう。仮に住宅ローンの金利が1%で、資産運用で4%の利益を得られたとしたら、差し引き3%ずつお金が増やせる計算です。

なお、住宅ローンの金利が上昇してきた場合は、資産運用に活用するのではなく、繰り上げ返済に回すほうがよいでしょう。

株式会社Money&You代表取締役

中央大学客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。

2015年に株式会社Money&Youを創業し、現職。女性向けWebメディア「FP Cafe」や「Mocha(モカ)」を運営。マネーコンサルタントとして日本人のマネーリテラシー向上に注力している。『1日1分読むだけで身につくお金大全100』(自由国民社)、『はじめてのFIRE』(宝島社)、『そのままやるだけ!お金超入門』(ダイヤモンド社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書多数。

日本証券アナリスト協会検定会員。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。

著者プロフィール詳細

連載記事一覧

連載やらないと“1,000万円以上”の損!お金のプロが不安を解消する「老後の超基本」

株式会社Money&You取締役

慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、株式会社エフピーウーマンを創業、10年間取締役を務め退任。

その後、株式会社Money&Youの取締役に就任。講演活動、執筆活動、相談業務を行い、女性の人生に不可欠なお金の知識を伝えている。

『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)、『やってみたらこんなにおトク! 税制優遇のおいしいいただき方』(きんざい)など著書・監修書多数。

株式会社Money&You

http://moneyandyou.jp/

FP Cafe

https://fpcafe.jp/

twitter

@takayamakazue

著者プロフィール詳細

連載記事一覧

連載やらないと“1,000万円以上”の損!お金のプロが不安を解消する「老後の超基本」