年金を「繰り上げ受給」することによるデメリットの数々

年金の繰り上げ受給のメリットは、年金という安定収入を早いうちから手に入れられることにあります。早期退職で収入が少なかったり、健康面に不安があったりする場合は、繰り上げ受給のほうがいいかもしれません。

しかし、年金の繰り上げ受給にはデメリットがいくつかあります。

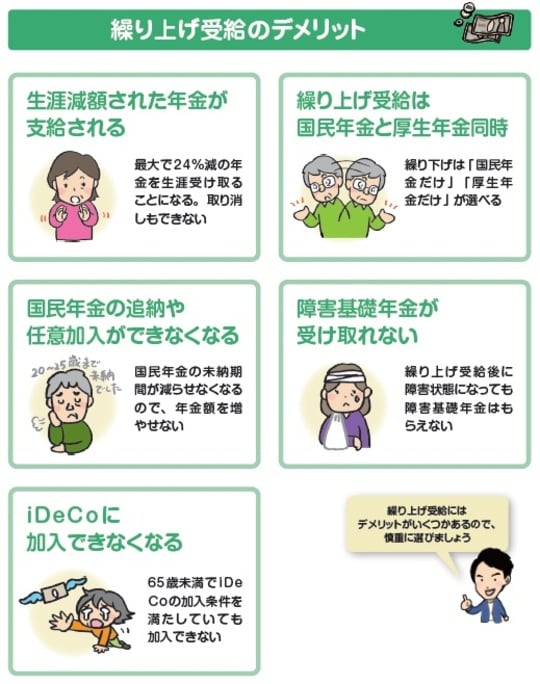

繰り上げ受給をすると、本来より少ない年金額を生涯受け取り続けることになります。一度申請すると、取り消せません。

繰り上げ受給は、国民年金・厚生年金同時に行います。なお、次に紹介する繰り下げ受給は国民年金だけ、厚生年金だけを選べます。

繰り上げ受給すると、国民年金の任意加入ができなくなります。任意加入ができないと、国民年金の未納期間を減らして年金を増やすことができません。国民年金保険料の追納もできなくなります。

また、繰り上げ受給したあとに所定の障害状態になっても、障害基礎年金が受け取れません。夫が老齢年金をもらう前に亡くなったときに妻がもらえる「寡婦年金」ももらえなくなります。さらに、iDeCoに加入できる条件を満たしていても、iDeCoに加入できなくなります。

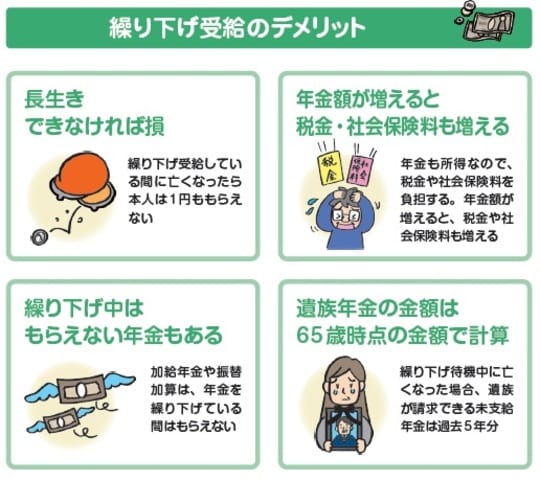

「繰り下げ受給」でお得になる条件は“長生きすること”

年金の繰り下げ受給のメリットは、なんといっても年金額が最大で84%も増えることです。繰り上げ受給と同じく、一度繰り下げ受給で年金をもらい始めたら、以後は増額した年金が生涯にわたってずっと続きます。

しかし、せっかく年金を繰り下げても、長生きできなければ損です。75歳から年金をもらおうと思っていたのに、74歳で亡くなってしまったら、本人は年金を1円ももらえなくなってしまいます。

年金を繰り下げると年金額は最大84%増えますが、年金額が増えると税金・社会保険料も増えるため、手取りが84%増えるわけではありません。

加給年金や振替加算は、年金を繰り下げている間はもらえません。特に「自身の老齢厚生年金の繰り下げ」と「加給年金の受給」どちらが得かはよく考える必要があります。

なお、年金の繰り下げ中に亡くなった場合に、遺族がもらえる遺族年金の金額は、65歳時点の金額で計算されます。仮に74歳で亡くなったとしても、遺族は繰り下げ受給の恩恵が受けられません。