60代のイデコ、もっと活用を

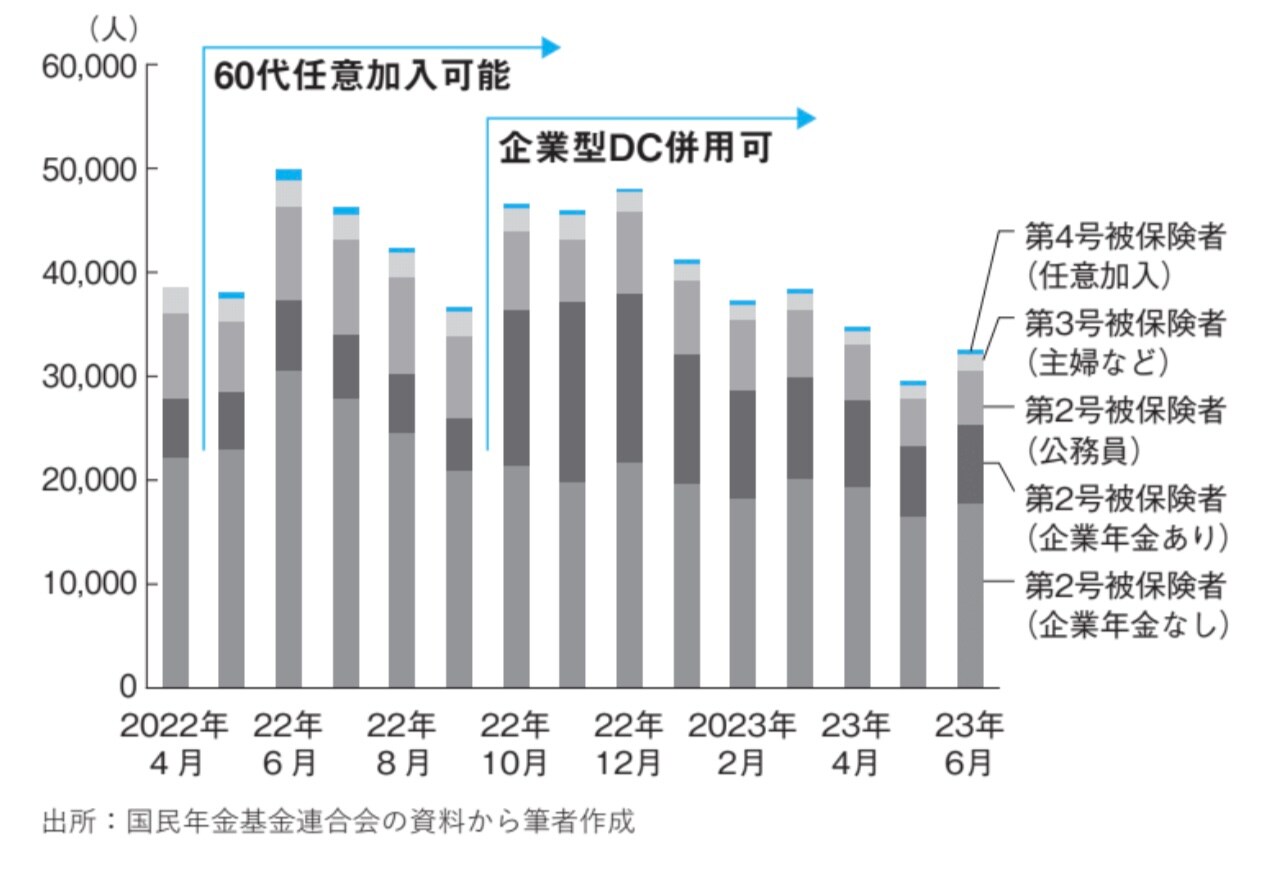

加入対象拡大を受けて、どれくらいの人がイデコに新たに加入したでしょうか。2023年6月までの新規加入の状況をみると、制度改正が十分生かされているとは思えないのです。

例えば60歳以上の新規加入者。自営業者や専業主婦(夫)などが60歳以上で国民年金に任意加入する場合のイデコ加入者である第4号被保険者は、60歳以上の加入が可能になった2022年5月以降、確かに増えていますが、2023年6月までの合計はわずか6,500人にすぎません。

筆者があるセミナーで、「自営業の人たちも60歳以降に国民年金への任意加入とイデコ加入を組み合わせた方がいい」と話すと、セミナー終了後に質問にきた人に「国民年金の保険料は年に20万円前後と非常に高い。イデコのメリットなど消えてしまう」と言われました。どうもこのあたりにも誤解があるようです。

そもそも国民年金への任意加入は本当に損なのでしょうか。2023年度の国民年金保険料は年に20万3,760円。一方で国民年金を40年満額納めた人の国民年金の受給額は年79万5,000円ですから、1年保険料を納めると1万9,875円の給付があることになります。20万3,760円を1万9,875円で割ると10.25年。つまり保険料を1年払うと、65歳以降10年強生きれば元をとれるのです。

65歳まで生きた人は男性で85歳、女性で90歳まで平均的に生きますから、10年強で元をとった後はまるまるプラスとなるのが国民年金です。国民年金の財源の半分が税金であることが、こうした仕組みの背景です。60歳以降の任意加入でも、それは変わりません。

もうひとつの誤解は、「60歳で加入しても5年間しか運用できない。それでは利点がないのでは」というものです(これもセミナーで質問を受けたことがあります)。

最大でも65歳未満までなのは、あくまで掛け金の積立(加入)期間です。イデコは75歳になるまでは受給開始を遅らせられます。資金に余裕があるなら、運用は65歳以降も続けていいのです。

さらに言えば、年金形式で受給する場合、年金は受け取りながら、残った資産の運用を続けるのが一般的で、その期間は制度上、5~20年と決まっています。

つまり75歳直前で年金受け取りを選択すると、制度上は最長95歳までは年金を受け取りながら、運用を続けることが可能というわけです。60歳で加入したからといって、運用で増やせないことはないのです。

田村 正之

日本経済新聞社

編集委員

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】