60歳から考えたいイデコ「増強策」

イデコの加入可能年齢が延びたことは、60歳で定年後再雇用になった人のイデコ活用をかなり後押しするとみられます。どういうことでしょうか。

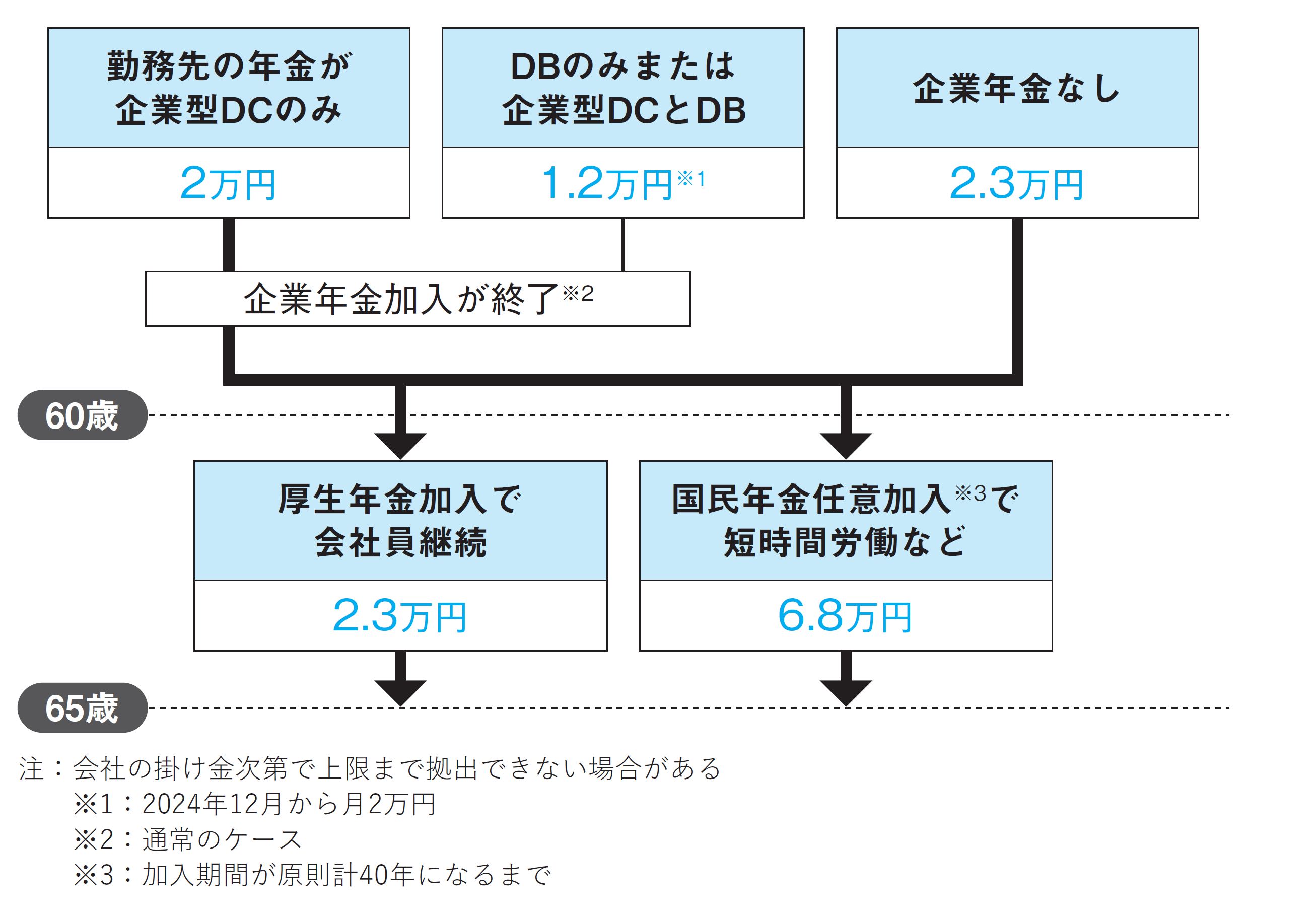

掛け金の上限月額は、公的年金の種類や勤務先の制度などで変わります。企業年金に加入し、勤務先が企業型DCだけなら2万円。将来の給付額が決まっているDBがある会社員や公務員は1万2,000円などでしたね。

イデコの掛け金は全額が所得・住民税の対象からはずれ、節税になります。節税額は「掛け金×税率(所得・住民税率の合計)」です。

まずDBだけの会社員や公務員を考えます。60歳未満での上限額月1万2,000円を1年間拠出すると計14万4,000円。合計税率が30%なら年4万3,200円の節税でした。定年後再雇用で働く場合の多くは、60歳で企業年金の加入が終わります。すると「企業年金のない会社員」に立場が変わり、厚生年金加入で働き続けるなら上限額は月一律2万3,000円に拡大します。

一方で、定年後再雇用になると所得が下がることが多いので、税率が20%に下がったとします。掛け金が同じなら節税効果は2万8,800円に減りますが、掛け金を月2万3,000円(年27万6,000円)にすれば、節税額は年5万5,200円と逆に増えることになります。

企業型DCのある会社員はどうでしょうか。企業年金加入中は上限額が月2万円です。60歳以降に未加入になれば2万3,000円にできるので、やはり節税効果を高められます。

ただし60歳前からイデコに加入している場合、通常、金融機関から増額の案内などは来ません。加入している金融機関で自分で増額の手続きをしないと、せっかくの増額の権利を失ってしまいます。

60歳以降にフリーランスなどを選び、厚生年金に入らなければどうでしょうか。イデコは国民年金に上乗せする仕組みのため、加入するには国民年金に入ることが必要です。

国民年金は本来、60歳になるまでに40年加入します。現役時代に厚生年金に加入すれば国民年金(基礎年金)にも入りますが、学生時代など未加入の時期があるケースが多くみられます。その場合は60歳以降も原則40年に達するまで国民年金に任意加入でき、イデコに加入できます。上限は月6万8,000円に拡大します。掛け金増額の手続きをすれば、節税額を増やせます。

田村 正之

日本経済新聞社

編集委員

【注目のセミナー情報】

【資産防衛】6月17日(水)オンライン開催

《財務・資産承継戦略》

令和版「お宝保険」の正体とポテンシャルは?

【資産運用】6月18日(木)オンライン開催

《決算対策・財務戦略》

2026年版・太陽光投資の“4つのメリット”

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】