2024年1月のアジア・マーケット・マンスリー(後半)はコチラ>>

アジア:マーケット動向

⇒【株式】概ね上昇、【通貨】概ね上昇、【債券】金利低下。

【株式市場】

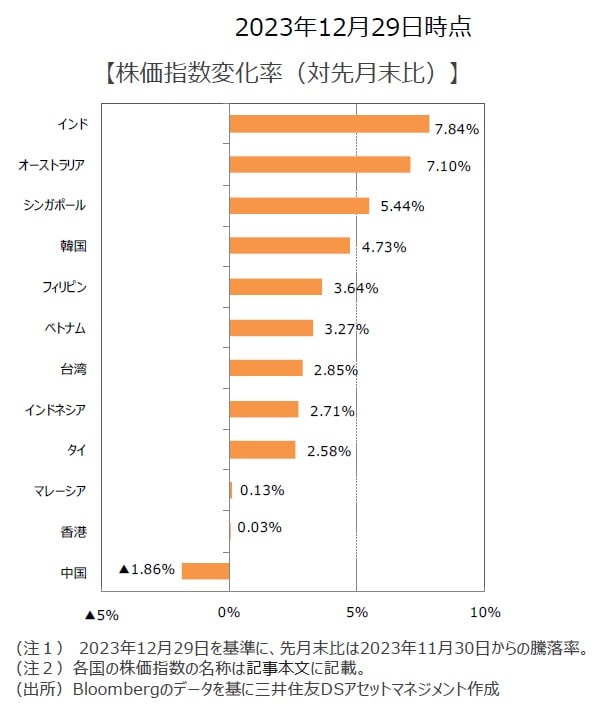

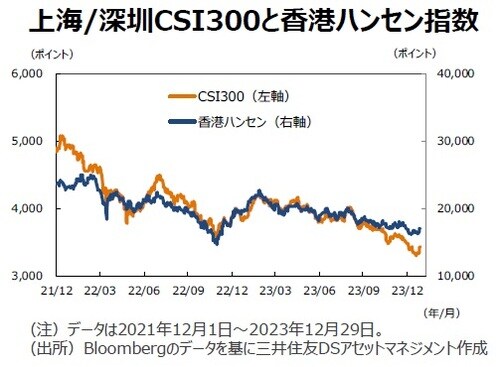

◆中国本土は下落も概ね上昇

米連邦公開市場委員会(FOMC)で利上げが見送りとなり、2024年の利下げ観測が高まったことなどから米国株式市場が上昇し、アジア・オセアニア株式市場も連れ高となった。インドは、州議会選挙において与党が3州で勝利したことなどが好感され、オーストラリアでは世界的な金利低下を受け不動産銘柄が上昇したほか、鉄鉱石価格上昇により主要鉱山銘柄も堅調だった。韓国では、11月の半導体輸出が前年比でプラスに転換したことなどを受けて大手電子機器メーカーの株価が上昇し、フィリピンは、消費者物価指数(CPI)が市場の事前予想を下回ったことなどが好感された。ベトナムは、信用残高拡大に対する期待感が高まったことなどから堅調だった。一方、ゲーム業界に対する新たな規制案が発表された香港は概ね横ばいだった。

【通貨(対米ドル)】

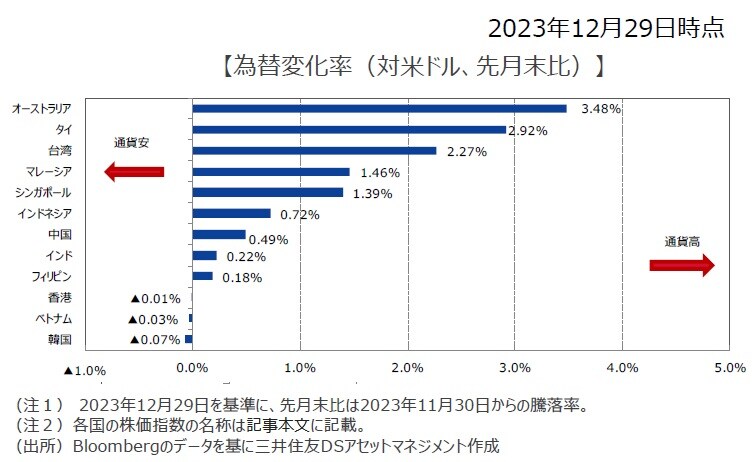

◆概ね上昇

米ドル軟調下で、多くのアジア通貨の対米ドルレートが上昇した。鉄鉱石など天然資源市況の上昇を受けた豪ドルが最も上昇し、観光シーズンのピークを迎えたタイバーツが次に上昇した。

【債券(国債)市場】

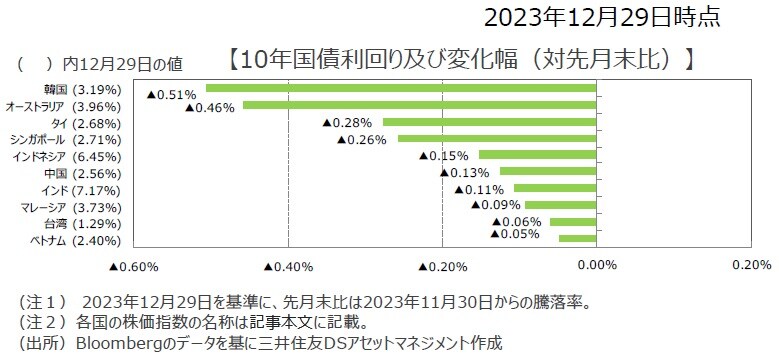

◆金利低下

利上げ局面の終了が意識されアジア国債利回りは低下した。特に、成長率見通し引き下げやインフレ率鈍化などをうけ11月末から12月に政策金利維持が発表された韓国、オーストラリア、タイを中心に低下した。また、インドや台湾でも12月に金融政策が維持された。

<※参照:各国の株価指数の名称>

●中国:上海/深圳CSI300指数、●香港:ハンセン指数、●韓国:韓国総合株価指数、●台湾:台湾加権指数、●インドネシア:ジャカルタ総合指数、●マレーシア:クアラルンプール総合指数、●タイ:SET指数、●ベトナム:ベトナムVN指数、●シンガポール:シンガポールST指数、●フィリピン:フィリピン総合指数、●インド:SENSEX指数、●オーストラリア:ASX200指数

中国<金融市場動向>

⇒株式はもみあい、元安リスクに留意、金利はもみ合いながら低下。

【株式市場】

◆人民銀行が資金供給を強化

大手格付け会社が中国の信用格付けの見通しを「安定的」から「ネガティブ」に引き下げたことや、中国政府がゲーム業界に対し新たな規制案を発表したことなどから軟調に推移したものの、景気下支えに向けて人民銀行(中国の中央銀行)が資金供給を強化したこともあり月末にかけて反発し、月を通してみると概ね横ばいとなった。投資戦略においては、引き続き構造的な成長分野の有力企業、政策のサポートを得ている企業、国際競争力のある企業、増配が期待できる企業に着目し、環境関連や国産化が進展するソフトウェア、工場自動化部品や消費の二極化などを長期目線では有望視できそうだ。

【為替・債券(国債)市場】

◆元安リスクに留意

米国の利下げ観測が浮上しつつある状況下では人民元の対米ドルレートは上昇しやすいとみる。一方、中国の金融政策はPSL(担保付補完貸出)を通じた資金供給の増加など緩和姿勢がすでに強化されていることに加え、米中対立に伴う海外からの銀行融資の引き揚げリスクなどを考慮すれば、目先の元安リスクに留意したい。日本では利上げを含めた金融引き締めへの警戒感があるものの、引き締め長期化の可能性が低いことから円に対する下落リスクは限定的だろう。

◆債券利回りはもみ合いながら低下する展開

中国では、軟調な経済指標が継続し、政府の重要会議では、先行きの景気モメンタムを変更するような政策は打ち出されず、政策期待が後退したことで金利は低下。また、中国国内大手銀行による預金金利の引き下げを背景に、先行きの追加的な金融緩和期待が入った模様で、金利は一段と低下。目先は、中国経済の回復の鈍さが意識されつつ、追加金融緩和への期待が高まると見込み、中国国債利回りはもみ合いながら低下する展開を予想する。

中国<マクロ経済動向>

⇒12月の景気センチメントは悪化。

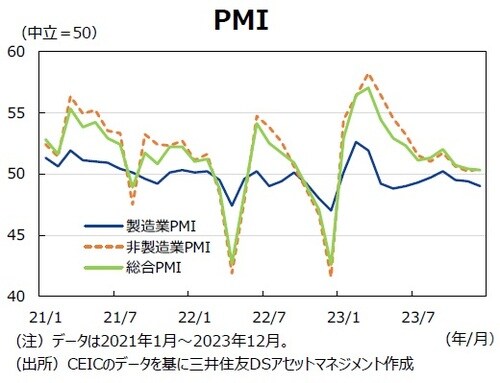

◆製造業PMIが引き続き50割れ

製造業購買担当者景気指数(PMI)は12月に市場予想を下回り、49.0へ低下した。需要不足が深刻化した影響とみられる。また、製品価格指数が引き続き50割れとなったことから、多くの製造業では原材料費用など調達コストが上昇しても、製品価格に転嫁することが難しい状況が続いている。この点が製造業発の低インフレをもたらしているとみる。更に、12月の非製造業PMIは建設業PMIの上昇で50.4へ上昇した。しかし、サービス業PMIは2ヵ月連続で50割れとなり、家計の所得減少・購買力低下の悪循環が続いていると判断できる。

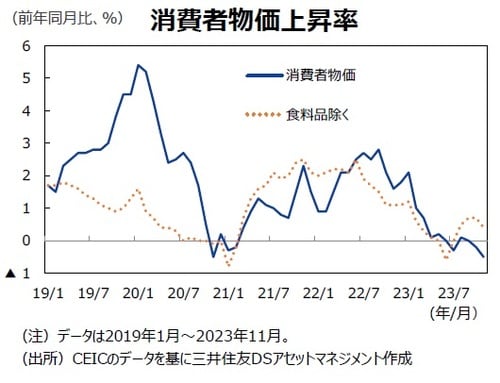

◆低インフレ局面

11月の消費者物価上昇率は前年同月比▲0.5%と市場予想を下回り、2ヵ月連続でマイナス圏となった。上記のような需要不足が続いているため、需給ギャップが縮小せずに低インフレの状況が続いているとみる。消費者物価指数は各品目のウェイトが固定されてるため、基準年から時間が経過するほどインフレ状況を過大評価しやすい。実際の日常生活では、家計の財布の紐が厳しくなると、家計は更に低価格の代替品を探すため、消費者物価指数が示唆するよりも低インフレに陥っていることに留意したい。

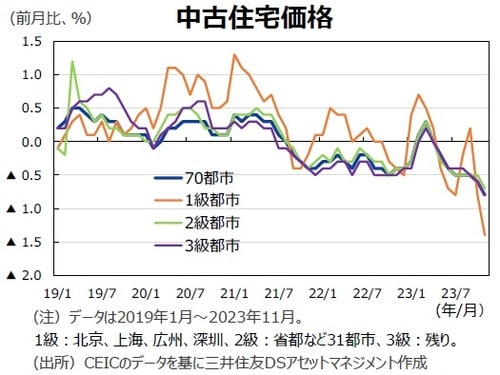

◆住宅価格の下落基調が続く

国家統計局が取りまとめている70都市の中古住宅価格を見ると、11月に1級都市の前月比が▲1.4%と過去最大の下落となった。1級都市の地方政府は8月下旬以降、住宅購入規制の緩和を進めていたが、10月の前月比が▲0.8%へ下落した後の出来事だ。富裕層を中心に住宅価格の先行きに不安を感じており、規制緩和を売り場の機会と解釈していたことがうかがえる。住宅価格の下落基調が長期化することによって、家計部門の資産価値が目減りし、需要不足をもたらす構図が今後も続きそうだ。

(2024年1月9日)

石井 康之

三井住友DSアセットマネジメント株式会社

チーフリサーチストラテジスト

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『アジア株式市場、中国本土は下落も「概ね上昇」 ~先月のアジア・マーケットを振り返る【解説:三井住友DSアセットマネジメント】 』を参照)。