2024年1月のアジア・マーケット・マンスリー(前半)はコチラ>>

インド<金融市場動向>

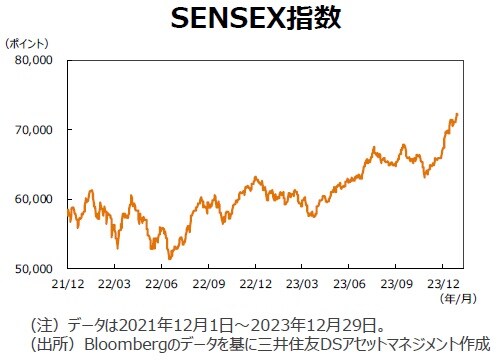

⇒株式は底堅い動き、金利はもみ合い、ルピーは安定。

【株式市場】

◆州議会選挙で与党が3州で勝利

インド株式市場は、州議会選挙において与党が3州で勝利し、政府の成長重視政策が継続するとの期待感が高まったほか、インド準備銀行(RBI)が今年度の経済成長率見通しを引き上げたことなどが好感された。外国人投資家は2ヵ月連続で買い越し。引き続き、インドは安定的な経済成長が期待できることや、地政学リスクが限定的であることなどから相対的に底堅い値動きになると想定。

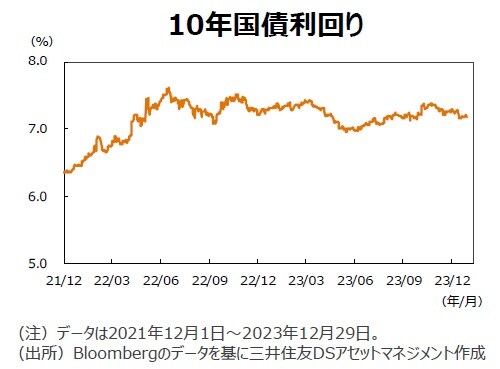

【債券(国債)市場】

◆債券利回りはもみ合い

これまで実施された利上げによる今後のインフレ見通しや景気実態に対する効果や影響を見極める動きが続く。財政政策にサポートされ堅調な景気状況が継続しやすいが、2024年後半に向けては利下げの可能性も視野に入っていくことで、インド国債利回りはもみ合いながら緩やかに低下余地を探る展開を想定する。

【為替市場】

◆ルピーは安定

米国の利下げ観測が浮上している状況では、ルピーの対米ドルレートは上昇しやすくなる。内需が堅調であるため輸入増加を通じた貿易収支赤字の拡大がルピー上昇を阻害する可能性に留意したい。一方、米ドル軟調ではインドへの資本流入が見込まれるため、少なくともルピーは対米ドルで安定しそうだ。一方、日本が金融引き締めに転じるとしても長期化しないとの前提に立てば対円での下落リスクは限定的だろう。

インド<マクロ経済動向・政策>

⇒景気堅調が続く。

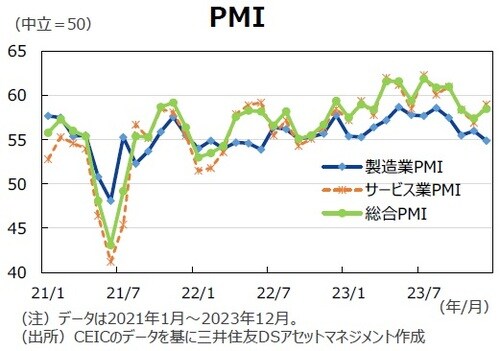

◆総合PMIは引き続き50超え

12月の総合PMIは58.5と、50超えの高水準となった。景気センチメントは明確に改善傾向を示している。製造業PMIは11月の56.0から12月には54.9へ低下したものの引き続き50超えである。サービス業PMIは11月の56.9から12月には59.0へ上昇し、消費センチメントが一段と改善したことを示唆した。インドでは2024年前半に総選挙が開催される可能性が高く、選挙活動は消費センチメントにプラスに作用するだろう。当面、景気堅調を見込む。

◆インフレ率はすでに沈静化

11 月の消費者物価上昇率は前年同月比+5.6%と、目標レンジに収まった。10月下旬から上昇した玉ねぎ価格は、11月下旬には下落に転じ、その後、安定している模様である。家計の期待インフレ率の上振れリスクは限定的となり、金融政策スタンスは変わらないだろう。一方、期待インフレ率の上振れリスクがあるとすれば、原油価格の上昇だろう。中東情勢次第では原油価格の上昇は起こりうる。

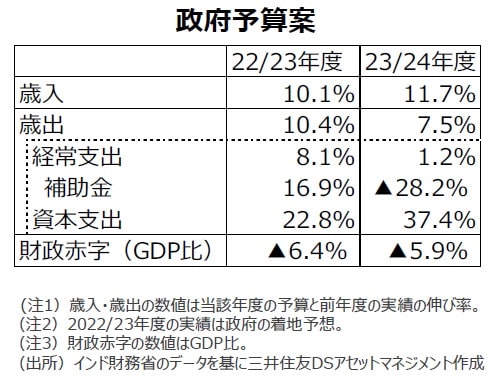

◆拡張型の財政政策

政府は2023/24年度の予算案において資本支出(公共投資)の伸び率を+37.4%と、前年度の+22.8%から加速する形で設定した。拡張型の財政政策が機能することで、2023/24年度には資本財生産・投資は上振れすると判断する。一方、2023/24 年度の補助金予算は歳出全体の8.3%を占めており、昨年度の着地予想に対して28.2%の減少となっている。2024年前半に総選挙が行われる可能性が高いことを考慮すると、貧困層の有権者からの支持を固めるために、補助金支出が財政赤字の拡大をもたらす可能性がある。

ベトナム ←ピックアップマーケット

⇒株価は持ち直し、ドンは安定へ。

【株式市場】

◆大手格付け会社が格付けを引き上げ

信用残高の拡大に対する期待感が高まったことや、大手格付け会社であるフィッチが世界的なサプライチェーンの分散が進む中、ベトナムは海外からの直接投資流入が期待できるとし同国の格付けを引き上げたことなどが好感された。また中国の習近平国家主席がベトナムを訪問し両国の関係を深化させると報道されたことや、米大手半導体企業であるエヌビディアの最高経営責任者(CEO)がベトナムを訪問したことなども市場の注目を集めた。海外投資家は売り越し。バリュエーションは割安であり、不動産市場における流動性が改善すれば回復が期待できる。投資戦略としては、海外企業によるベトナム進出の恩恵が期待できる銘柄、若い人口構成と所得増加の後押しがある消費関連銘柄、ツーリズム関連銘柄などを長期目線で有望視できそうだ。

【為替動向】

◆ドンは安定へ

米国の利下げ観測が浮上しつつあるため、ドンの対米ドルレートには上昇余地があろう。年明け以降、外国人投資家による株式売り越しペースが落ち着いていることからドンは安定に向かうと見込む。

【マクロ経済動向】

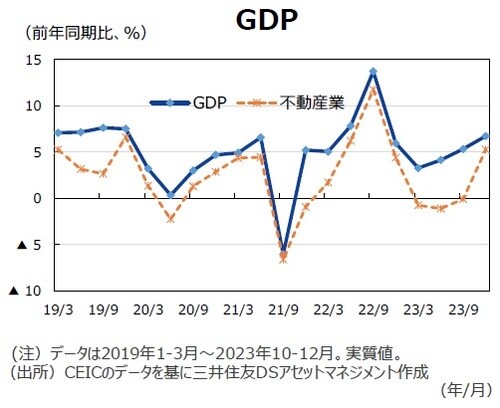

◆景気は持ち直し

10-12月期の実質GDP成長率は前年同期比+6.7%と市場予想を上回り、7-9月期の同+5.3%から加速した。不動産業の成長率は同+5.3%と、3四半期連続のマイナスからプラスに転じた。不動産業の底入れから、ベトナム景気は回復局面に入ったと判断する。

(2024年1月9日)

石井 康之

三井住友DSアセットマネジメント株式会社

チーフリサーチストラテジスト

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『インド株式市場は「底堅い値動き」になると想定 ~先月のアジア・マーケットを振り返る【解説:三井住友DSアセットマネジメント】』を参照)。