【シミュレーション】A夫妻が「繰下げ受給」を利用したら…

次に筆者は、Aさんが年金の繰下げ受給を行った場合のシミュレーションをしてみました。

Aさんは60歳で某企業を定年退職後、現在は元上司の個人事務所で働いています。このまま、70歳までバイトとして勤務する予定です。年収は約100万円。貯蓄が約1,000万円。A家の支出は毎月約25万円です。

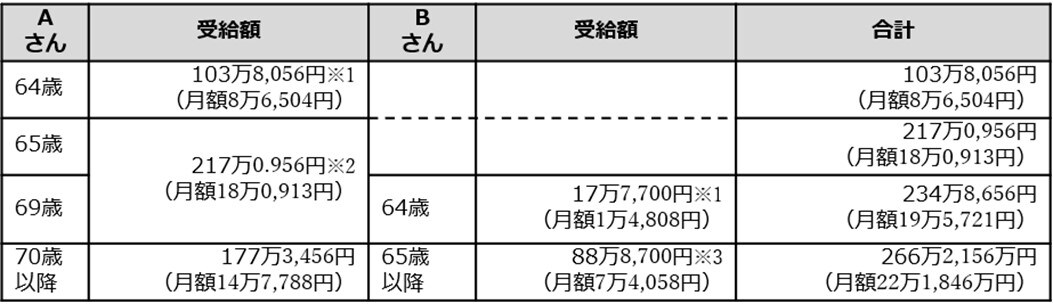

※1 特別支給の老齢厚生年金(Bさんは結婚するまでは会社員だった)。

※2 加給年金(39万7,500円)を含む。

※3 振替加算(1万5,323円)を含む。

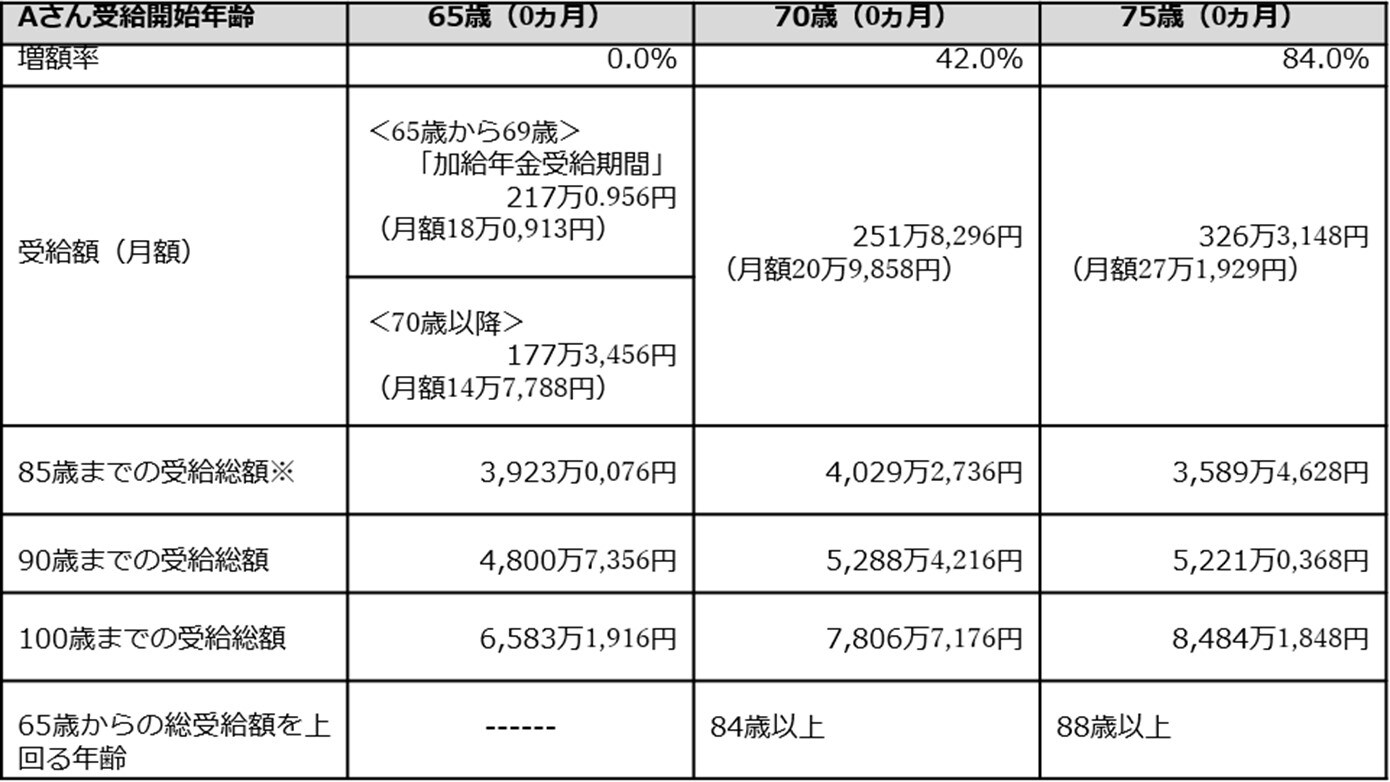

Aさんが通常どおり65歳から年金を受給する場合と、受給開始を5年繰下げて(遅らせて)70歳から受給する場合と、10年繰下げて75歳から受給する場合それぞれについてシミュレーションを行いました。結果は下記のとおりです。

まず、Aさんは、60歳の退職後はバイト収入だけで、退職金や貯蓄を取り崩して生活していました。しかし65歳から年金受給が始まれば、家計収支は年間30万円くらいの赤字に収まり100歳くらいまで貯蓄を残す生活が可能です。

しかし70歳まで繰下げ受給をしても[図表2]のように、65歳からの総受給額を上回る年齢は84歳です。現在64歳のAさんの平均余命は20.25年で約85歳※ですので、繰下げる効果は限定的です。

※ 厚生労働省「令和4年簡易生命表」より。

また、70歳まで確実にバイト収入があっても年金収入がなければ、この5年間で貯蓄が目に見えて減ります。

したがって、Aさんの場合は繰下げ受給の効果は期待できないことがわかりました。

◆まとめ…繰下げ受給には「準備」がいる

筆者がここまで話をすると、Aさんは「むやみに年金の繰下げ受給をしてもいいわけじゃないんですね! あぶなかった……決断する前に相談してよかったです」と安堵されました。

繰下げ受給をする前には、実際にどのくらい手取りが増えるのか調べたり、繰下げる期間の生活費の準備などが必要です。

したがって、「もらえるお金が増えるから」と安易に決断する前に、自分にとってのメリット・デメリットを慎重に見極めることが重要です。ご自分だけで判断が難しい場合は、専門家に相談してみるといいでしょう。

牧野 寿和

牧野FP事務所合同会社

代表社員

【注目のセミナー情報】

【事業投資】7月14日(火)オンライン開催

《障がい福祉事業投資》

社会貢献と収益を両立する「ハイブリッド収益モデル」

【海外不動産投資】7月27日(土)オンライン開催

《アメリカ不動産》

〈減価償却・ドル建て資産・融資〉を活用した資産形成戦略