会社を大きくしたいなら「節税」は控えめに

自己資本比率と返済年数は、いわば融資の可否を振り分ける第1関門です。数字が悪いとなかなかその先には進めません。日頃から自己資本比率と返済年数を意識して、決算書の数字を良くする努力が大事です。

自己資本を構成する要素のうち資本金と余剰金は一気に増やすことが難しいですが、当期利益は頑張れば増やすことができます。意識してほしいのは「節税を控えて会社に利益を残す」ことです。

節税をし過ぎると良くない理由は、会社の利益を搾り取ると必然的に利益や現預金が少なくなってしまうからです。

現預金があるのとないのとで返済年数が違ってきますから、融資を有利に進めるうえでは現預金は多めにもっておくに越したことはないのです。

融資が通る最低ラインは「自己資本比率20%」

「決算書」を見て和やかに雑談しながら、その場で融資の可否を判断

融資担当者は決算書を受け取ったその場で、ざっと数字を見て会社の経営状況を把握します。表面的には和やかに社長と雑談をしているのですが、頭のなかでは素早くそろばんを弾いているのです。

何を計算しているかというと、利益や借入金の額から「いくらまでなら貸せるか」の可能性を割り出しています。経験があり力のある融資担当者になると、その場で融資の可否をかなり正確に判断できます。

融資できる可能性が高いときは具体的な融資の売り込みをしますが、可能性がなければ世間話だけで終わることもあります。生々しい話ですが、実際に面談ではそういう駆け引きが行われているのです。

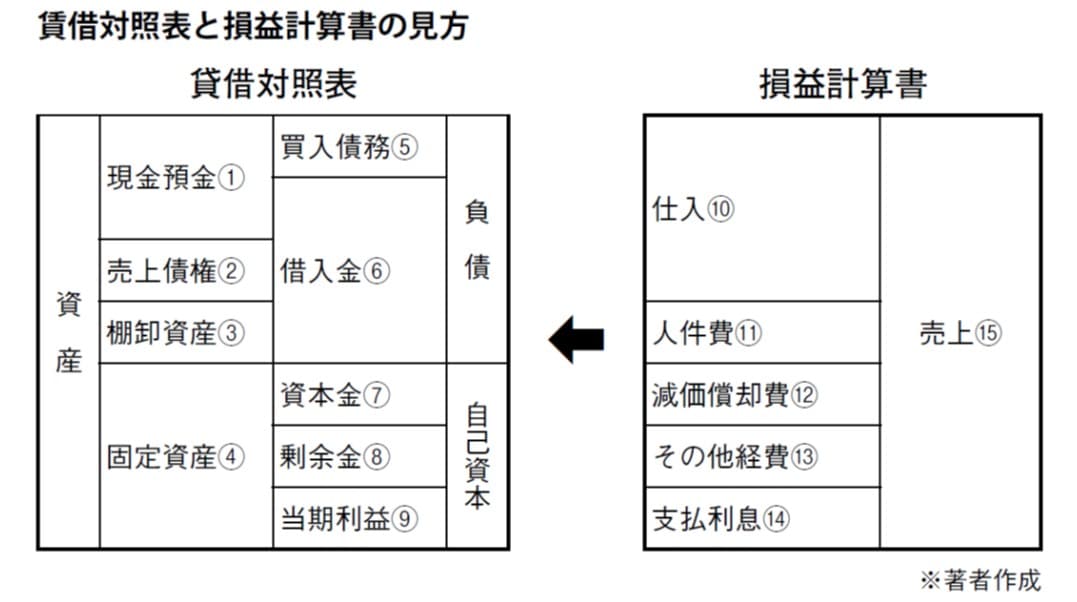

賃貸対照表=“積年の成績表”

具体的に決算書のどこを見ているかですが、最初に損益計算書で黒字か赤字かをチェックしたら、あとは貸借対照表をじっくり見ます。損益計算書はその期の成績を表していますが、貸借対照表は過去の分も含めた積年の成績表になっているからです。

損益計算書と貸借対照表を簡略化したものが上の図です。損益計算書は右半分が売上で、左半分は売上を出すために使った経費などが書かれています。

そして売上から経費類を差し引いた利益が、貸借対照表の右列一番下の当期利益⑨になります。

賃貸対照表の「3つのブロック」

貸借対照表は3つのブロックに分かれていて、左側が「資産」の部、右側が「負債」と「自己資本(純資産)」の部。左(資産)と右(負債+自己資本)の金額は必ず釣り合うようになっています。

このことから貸借対照表をバランスシート(B/S)とも呼びます。

●資産とは会社が保有するすべての資産のことです。集めた資産がどのように保有・運用されているのかを示します。

●負債は他人のお金で、返済や後日支払いなどでいずれ出ていくお金です。そのためマイナスの資産と見なします。

●自己資本は自分のお金なのでプラスの資産です。損益計算書の当期利益の数字は、貸借対照表の⑨にそのまま転記されます。余剰金は過去の利益を積み上げたものです。

これらの数字から銀行が割り出すのは、「自己資本比率」です。全体の資産のなかで返済不要の自己資本がどれだけあるかを見ることで、経営の安定性が分かるのです。自己資本比率は「自己資本÷総資産(負債+自己資本)」で求められます。資産が1億円、負債が8,000万円、自己資本が2,000万円とすると、自己資本比率は20%となります。

業種によっても違いがありますが、融資の基準でいうと一般的に20%が合格ラインです。20%を切るような会社は融資の可能性が低くなります。

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら