23年の日経平均は、「卯は跳ねる」という格言通りの結果に

~12月25日終値時点で前年末比+27.4%。格言通りの「高い上昇率」

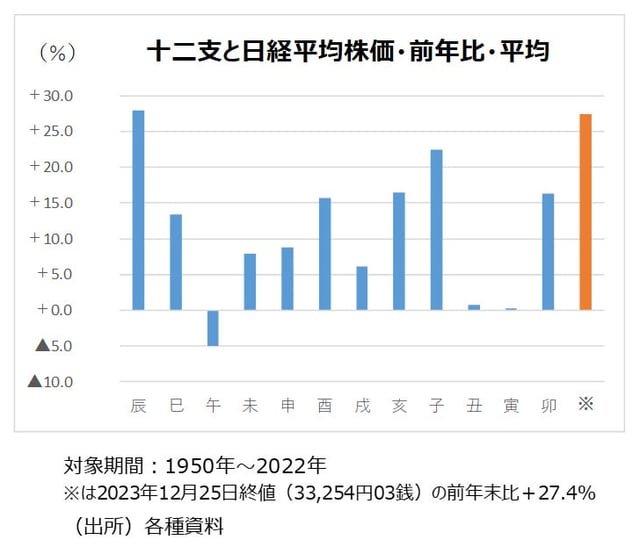

「辰巳天井、午尻下がり、未辛抱、申酉騒ぐ、戌は笑い、亥固まる、子は繁栄、丑はつまずき、寅千里を走り、卯は跳ねる」という十二支と株価との関係を表す格言があります。1950年~2022年のデータで日経平均株価・前年比の平均をみると、丑年+0.8%と寅年+0.2%は低い伸び率ですが、卯年は+16.4%で、辰年+28.0%、子年+22.5%、亥年+16.5%に次いで4番目に高い伸び率の干支です。ちなみに50年~22年の73年間の平均は+10.8%で、辰年の平均は倍以上の前年比です。

23年の日本株には、好調な企業収益、新型コロナウイルス感染症の5類への移行、インバウンド需要の増加、エネルギー価格高騰一服、日銀の金融緩和継続、米国株上昇などがプラス要因として働きました。日経平均株価は12月25日現在前年比+27.4%で、23年の卯年は過去の平均以上の2ケタの上昇になりそうです。但し、23年上半期末(6月末)の22年末比は+27.2%で、23年の上昇率は上半期でほとんど達成したものと言えそうです。

景気動向指数と景気を把握する新しい指数でみる23年の景気

内閣府が公表する「景気動向指数」の一致CI・10月改定値の前月差は+0.2で、3ヵ月連続上昇になりました。景気動向指数では、一致CIを使っての基調判断が機械的に行われます。23年の基調判断は、4月改定値で景気拡張の可能性が高いことを示す「改善」に、それまでの景気拡張の動きが足踏み状態になっている可能性が高いことを示す「足踏み」から、上方修正されました。その後5月~10月でも基調判断は「改善」。7ヵ月連続で「改善」が継続しています。

~「10月実質サービス輸出」はインバウンド需要の強さを示唆

10月前月差は+0.6で2ヵ月ぶりに上昇しました。実質サービス輸出の前月差は2ヵ月連続上昇で、10月前月差寄与度は+0.62もあり、これだけで全体を説明できます。インバウンド需要の強さを示唆している数字です。実質サービス輸出の10月対7~9月平均値は+36.0%と高い伸び率で、10~12月期実質GDPではインバウンド需要が成長に寄与しそうな感じです。

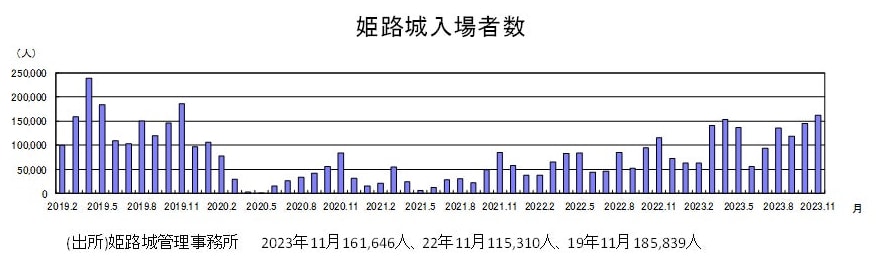

インバウンドの強さは、訪日外客数が23年10月で、19年比で初めて+0.8%と増加に転じ、11月も同0.0%となったことからもわかります。外国人観光客も多く訪れる、世界遺産の姫路城の入場者数をみると、23年11月は16万1646人とコロナ禍以降最大で、前年比+40.2%と高い伸び率でした。但し、こちらはコロナ禍前の19年11月の18万5839人には▲13.0%とまだ届いていません。

~営業利益(第三次産業)、無形固定資産(ソフトウエア投資)がともに11ヵ月連続で前月差上昇

ちなみに景気を把握する新しい指数を3ヵ月移動平均でトレンドをみると、23年1月を底に2月から10月まで9ヵ月連続上昇していて、今年は方向的には上向き傾向であったことがわかります。10月で、営業利益(第二次産業)が8ヵ月連続前月差上昇、営業利益(第三次産業)が11ヵ月連続前月差上昇で、企業収益がしっかりしていたことが確認できます。また、無形固定資産(ソフトウエア投資)が11ヵ月連続で前月差上昇していて、DX投資が着実に出ていることもわかります。

十二支で「最も日経平均株価の上昇率が高い」のは、「辰」年

24年の十二支は辰です。辰は日経平均株価上昇率が十二支の中で最も高い十二支です。

過去6回の辰年を振り返ると、上昇したのは4回です。直前の12年は前年末比+22.9%上昇しました。12年は年末に政権交代で第2次安倍政権が発足した年で、アベノミクスへの期待から株価は年末にかけて上昇しました。88年はバブル真っただ中で前年比+39.9%上昇し、日経平均は初めて3万円の大台に乗せました。89年の巳年に3万8915円87銭という過去最高値をつけたあと急落し、まさに「辰巳天井」になりました。76年は第一次石油危機と第二次石油危機の間にあたり前年比+14.5%上昇しました。52年は朝鮮戦争特需で前年比+118.4%の上昇と史上最高の伸び率を記録しました。

一方、下落は2回で、2000年は年前半こそITバブルで上昇しましたが、その後ITバブルが崩壊して▲27.2%の下落となりました。64年は東京オリンピックの年で、建設特需の反動などで10月を山として景気後退局面に入ったため、前年比▲0.7%と僅かですが下落となりました。

24年はパリ・オリンピック開催年。日本選手の活躍に期待

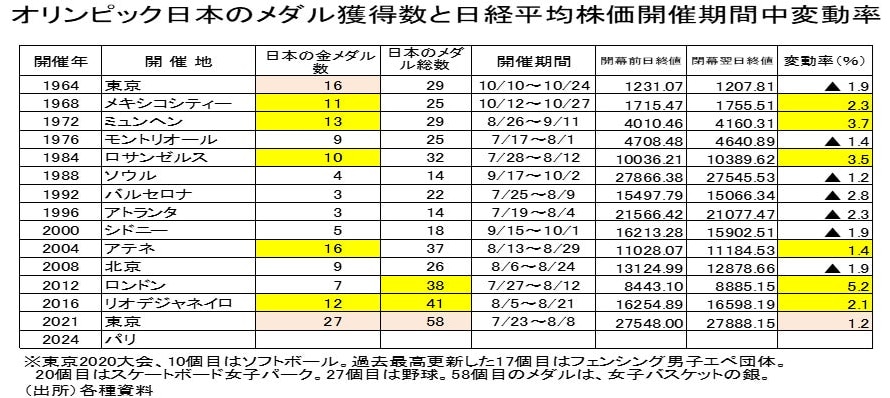

24年はパリ・オリンピックが開催されます。辰年は、子年と申年とともに、4年に1度の夏季オリンピック開催年に当たります。海外で開催された夏のオリンピックで、日本選手が金メダル10個以上獲得する活躍を見せると、オリンピック期間中の日経平均株価は上昇する傾向があります。

但し、2000年シドニー大会は日本の金メダルは5個(メダル総数は18個)、88年ソウル大会は日本の金メダルは4個(メダル総数は14個)、76年モントリオール大会は日本の金メダルは9個(メダル総数は25個)にとどまったため、大会期間中の日経平均株価は下落になりました。

一方、12年のロンドン大会は日本の金メダルは7個にとどまりましたが、メダル総数は38個と史上最高になり、日本選手の活躍で日本中が盛り上がったことで、日経平均株価は大会期間中+5.2%の上昇になりました。

24年のNYダウは「高めの伸び率」が期待される

~大統領選挙がある年のNYダウは、「民主党出身大統領」の方が上昇しやすい傾向

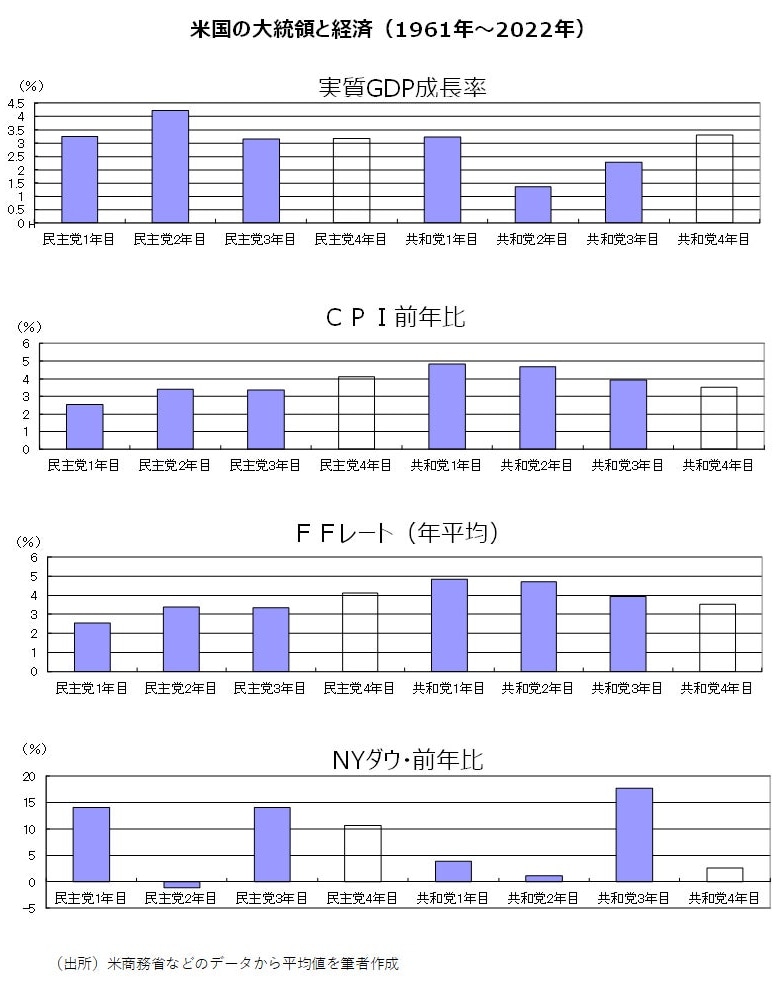

辰年は、子年と申年とともに、4年に一度の米国の大統領選挙の年に当たります。1961年~2022年のデータでみると、米国では大統領が民主党出身か共和党出身かで就任してからの4年間の経済や株価の動向に相違があります。

就任4年目の大統領選挙の年はどちらの政党の出身でも景気重視の経済政策姿勢を打ち出すことが多く、経済政策期待が高まりやすく、実質GDP成長率はいずれも3%台前半です。しかし、中間選挙の年は拡張的な財政政策をとりやすい民主党の方が高めの実質GDP成長率になる傾向があります。また、消費者物価上昇率は、共和党の大統領が就任3年目にいったん低くなり大統領選挙の年に高まる傾向にあるのに対し、民主党の大統領では大統領選挙の年に向け高まる傾向があります。民主党出身の大統領の方が政策金利は大統領選挙の年に高めになります。

なお、変動相場制になった73年~22年のデータによると大統領選挙の年は共和党の大統領の時は平均4.1%の円高で、民主党の大統領の時は平均2.3%の円安です。24年は政策金利の大幅な低下や、大幅な円高などは生じにくいと思われます。

NYダウは出身政党にかかわらず、大統領選挙の前年に高めの伸びになりますが、大統領選挙の年は、民主党出身の大統領の方が高い伸び率になる傾向があります。24年は民主党出身のバイデン大統領のため、NYダウは高めの伸び率が期待され、これは日経平均株価の上昇要因になることが期待されます。

※本投稿は情報提供を目的としており、金融取引などを提案するものではありません。

宅森 昭吉(景気探検家・エコノミスト)

三井銀行で東京支店勤務後エコノミスト業務。 さくら証券発足時にチーフエコノミスト。さくら投信投資顧問、三井住友アセットマネジメント、三井住友DSアセットマネジメントでもチーフエコノミスト。 23年4月からフリー。景気探検家として活動。 現在、ESPフォーキャスト調査委員会委員等。

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全

>>7月8日(水)LIVE配信<<