今週の注目点…年内最後の注目イベント、日銀会合

例年、年内の米ドル/円など為替相場の値動きは、12月FOMCで一巡し、その後は実質的にクリスマス休暇入りで市場参加者も減ることから、薄商いの小動きが基本でした。

ところが、そんな為替相場の静寂を破る結果となったのが昨年のことでした。2022年12月20日の日銀会合で、10年債利回りの上限拡大といった「サプライズ」により、米ドル/円は137円からその日のうちに130円まで急落となったのでした。

さて、そんな「日銀ショック」から1年後となる日銀の金融政策決定会合が19日に予定されています。

昨年の記憶もあることから、少なくともこの日までは為替相場もクリスマス休暇入りを控え、予断を許さない状況が続きそうです。では、2年連続の「日銀ショック」はあるのでしょうか。

一時、植田総裁の「年末年始はチャレンジング」と言った発言が飛び出したタイミングで円金利と円相場の急騰が起こったことから、マイナス金利解除をふくめた大規模な金融緩和見直しを、前倒しで行うとの見方も浮上しました。

ただ、これまでの日銀の説明では、大規模な金融緩和の見直しの大前提は、脱デフレと継続的な賃上げとされていたので、それをあえて変更、前倒しすることはないでしょう。

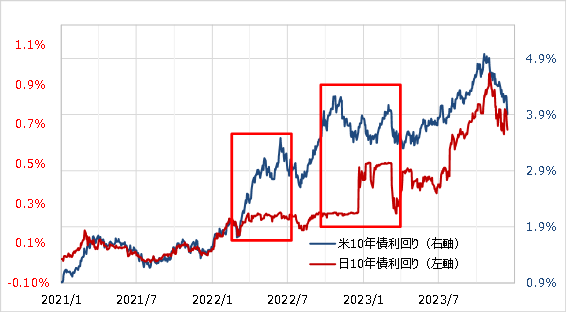

今回の会合でありうるのは、そういった金融緩和の見直しと切り離し、YCC(イールドカーブ・コントロール)政策の中の10年債利回り上限を、米金利低下をチャンスとして捉えて撤廃することではないでしょうか(図表6参照)。

では、そんなYCC撤廃もふくめ、日銀会合で政策変更がなかった場合、それは失望の円売りになるでしょうか。

継続的な円売りになるのは、円金利の低下により、日米金利差米ドル優位が拡大することが基本です。ただし、米金利の影響を強く受ける円金利は、独自の低下余地にはおのずと限度があるでしょう。

以上のように見ると、日銀会合で円金利上昇をもたらす「サプライズ」とならなくても、その反動の円売りは限られるのではないでしょうか。

そして実際に米ドル高・円安への戻りが限られた場合は、なお大量に残っている可能性のある米ドル買いポジションの処分売りの影響に注目が集まります。

以上を踏まえると、今週の米ドル/円は引き続き反発が限られる可能性から、140~144円中心での展開を想定したいと思います。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】