日本人は「保険に入りすぎ」?

そもそも、日本人の「保険好き」は世界的にも際立っており、「日本人は保険に入りすぎ」との指摘もあります。

生命保険文化センター「2021(令和3)年度「生命保険に関する全国実態調査」によれば、生命保険(個人年金保険を含む)の世帯加入率は89.8%。世帯年間払込保険料は平均37.1万円です。つまり、既に保険料を月平均3万円以上支払っていることになります。

生命保険料控除をフルに活用するには、年間保険料総額は24万円(月2万円)ですが、平均でそれをとうに超過し1.5倍以上に達していることになります。月3万円といえば、手取り30万円だとしても10%です。決して低い額ではありません。

保険金と保険料負担の「ミスマッチ」が生じている?

他方で、保険金と保険料負担のミスマッチが生じている可能性が指摘されます。

上記調査によれば、世帯の普通死亡保険金額は平均2,027万円です。たとえば、35歳男性がA生命の掛け捨ての「定期保険」に「死亡保険金2,000万円、保険期間65歳まで」のプランで加入する場合、保険料は月5,600円です。

また、「定期保険」ではなく、死亡したら遺族に毎月一定額の保険金が支払われる「収入保障保険」だと、さらに保険料が割安になります。たとえば、35歳男性がB生命の「収入保障保険」に「死亡保険金月20万円(総額最高7,200万円)、保険期間65歳まで」のプランで加入する場合、保険料は月4,980円です。

前述のように世帯年間払込保険料は月平均3万円以上なので、それよりもはるかに低い金額で死亡保障を備えられることになります。また、現状の一般生命保険料控除をフルに使う場合の保険料は年8万円(月6,667円)なので、それよりも安く済みます。

このことからすれば、保険料の支払額と保障内容とのミスマッチが生じているケースが多いと想定されるのです。つまり、適正な死亡保障額で保険に加入しているか、「掛け捨て」と「貯蓄型」の使い分けをしているか、という問題があると考えられます。

こういった「保険金と保険料負担のミスマッチ」の問題は、生命保険料控除の枠の拡充によっては解決できません。

保険以外のニーズが高まっている?

さらに、特筆すべきは、「今後増やしたい生活保障準備項目」について「世帯主の老後の生活資金の準備」が前回調査(2018年)から5.3ポイント増加し32.4%に達したことです。

詳しくは後述しますが、近年、保険の世界では、貯蓄性保険の利率が著しく低くなっていることもあり、「保険」と「貯蓄」を分けるべきという考え方が有力になってきています。生命保険の本来の役割と異なる「老後の生活資金の準備」のニーズが高まっているということです。

利率が低い貯蓄型保険に加入して保険料の一部について生命保険料控除を受けるより、掛金全額控除を受けられる「iDeCO」や、運用益が非課税となる「NISA」の制度を利用して投資したほうが効率がよくなっているのです。

そんななかで「生命保険料控除の拡充」を行っても、効果は限られているかもしれません。

金融庁のいい分は?

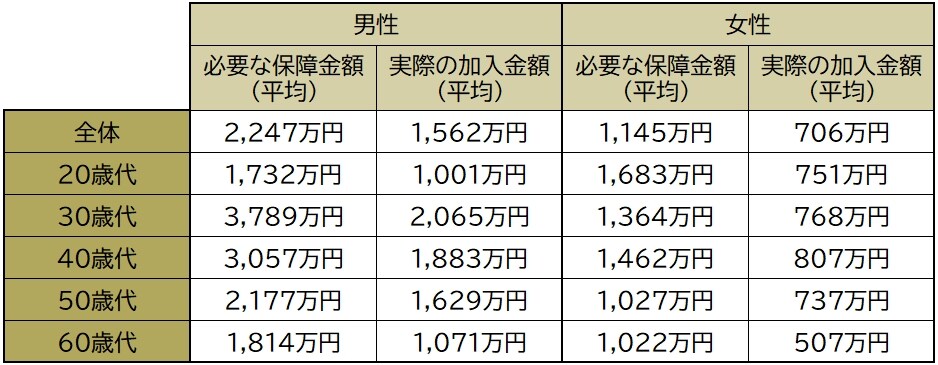

金融庁のいい分を見てみましょう。金融庁の税制改正要望においては、先に紹介した生命保険文化センター「令和4年(2022年)度 生活保障に関する調査」のデータ([図表]参照)を基に、「国民が加入している死亡保険金額は、遺族の生活資金の備えとして(国民が)必要と考える死亡保険金額に比べて6割程度に留まっている」と指摘しています。

「生命保険料控除の拡充」によって、保険料の負担を軽減し、民間の保険、特に一般生命保険料控除の対象となる生命保険への加入を促したいという意図がみてとれます。

しかし、上記データは注意してみる必要があります。つまり、保険に加入する人が「主観」で必要と考える死亡保険金額と、実際に必要な死亡保険金額とは異なるということに留意しなければありません。

すなわち、生命保険で死亡保険金を適切に設定するには、まず、将来いくらお金が必要なのかを自身と家族のライフプランを基に算出する必要があります。そのうえで、万一自分が死亡した場合に、遺族年金等の公的保障をいくら受け取れるか、その時点での貯蓄でどのくらい賄えそうか、といったことを踏まえたうえで、過不足のない保険金額を算出する必要があるのです。

しかし、金融庁が紹介している上記調査結果はあくまでも対象者の「主観」に着目したものであり、必ずしも、客観的な根拠に裏付けられた金額が導き出されているとはいえません。その点を割り引いて考える必要があるということです。

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<