変動金利を選んだ場合の「2つのリスク」

また、変動金利を選ぶ場合には、将来、金利が上昇した場合に返済が苦しくなる可能性があるというリスクにも留意する必要があります。

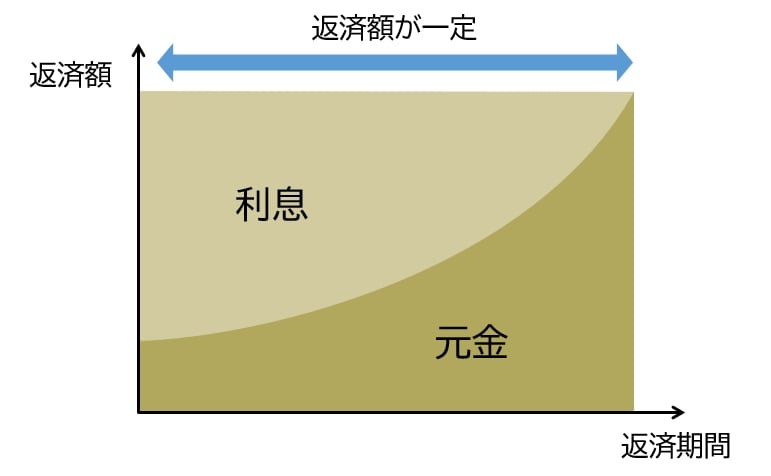

すなわち、ローンの返済方法で最も多いのが、毎月の返済額(元金+利息)が一定になる「元利均等方式」です。これには、返済初期には返済額のうち利息の占める割合が高いという特徴があります([図表1]参照)。

[図表1]元利均等方式のイメージ

そして、変動金利で元利均等方式を選んだ場合、銀行によっては、金利が急激に上昇した場合に返済が苦しくなるのを避けるため、「5年ルール」「125%ルール」という2つの特有のルールを採用していることが多くなっています。いずれもリスクを抱えており、これらがかえってローン返済を苦しくする可能性もあるのです。

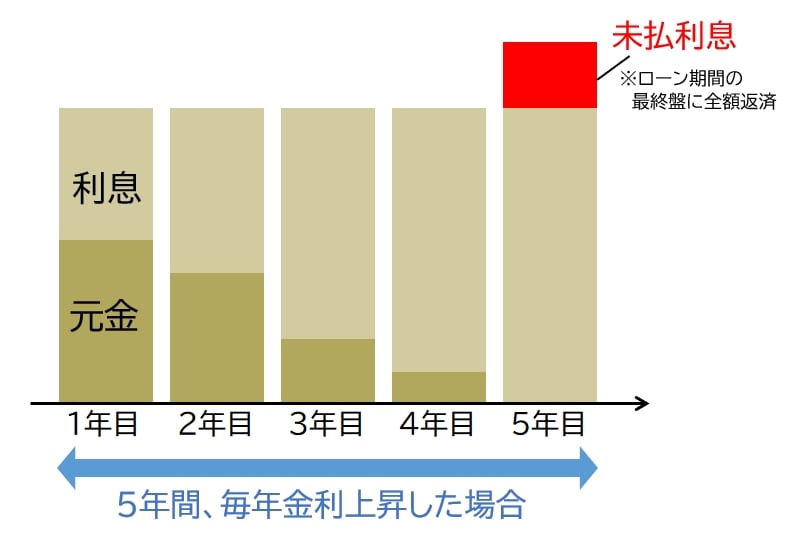

◆「5年ルール」とそのリスク

「5年ルール」とは、金利が上昇しても、5年間は毎月の返済額が変わらないというルールです。

ただし、その代わりに、毎月の返済額に占める利息の割合が高くなり、元本が減りにくくなります。しかも、もし5年間の返済額で利息上昇分をまかないきれなかった場合、「未払利息」として、返済期間の最終盤に全額返済しなければなりません([図表2]参照)。

[図表2]変動金利・元利均等方式の5年ルール(未払利息が発生する場合のイメージ)