年金額は「働き方」次第でかなりの差が…

近年では年金が多くの関心を集めています。一部の世代の方々がもらいすぎている、あるいは割を食っている、また、将来的に年金制度が維持できるのかどうか、といった、さまざまな視点での話題がありますが、実際のところ、日本の年金制度をどのように理解すればいいのでしょうか。

まず、年金の基本的な部分から解説していきましょう。

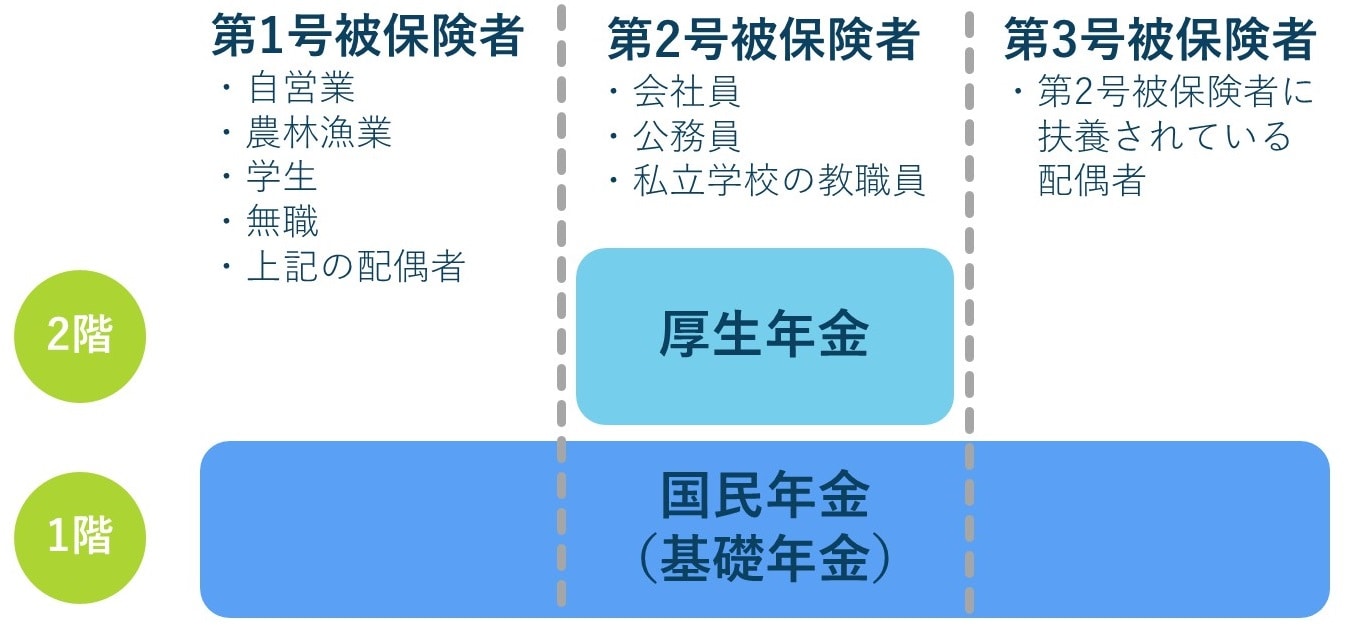

日本の年金制度は2階建ての構造となっており、1階部分が「国民年金」、そして2階部分が「厚生年金」となっています。

国民年金は、20歳以上60歳未満のすべての人が加入して、将来すべての人がもらえる年金です。

自営業者は厚生年金に加入できないため、将来は国民年金だけを受給することになります。自営業者は「第1号被保険者」、会社員・公務員は「第2号被保険者」、会社員・公務員の配偶者に扶養される年収130万円未満の夫または妻は「第3号被保険者」になります。

年金をもらうには、10年以上の「資格期間」が必要

国民年金は「老齢基礎年金」と呼ばれ、20歳から60歳になるまでの加入期間に応じて計算された年金額を受け取れます。厚生年金は「老齢厚生年金」と呼ばれていて、加入期間と加入期間中の報酬額に応じて計算された年金額を受け取れます。

ただし、これらの年金を受け取るためには、10年以上の「資格期間」が必要です。資格期間というのは、「保険料納付済期間」と「保険料免除期間」、および「合算対象期間」を合計した期間のことです。

年金の受給開始年齢は、原則65歳からです。年齢に達したら、老齢基礎年金だけもらうことも、老齢基礎年金と老齢厚生年金の両方をもらうこともできます。

みんなはいくらもらってきたのか?

厚生労働省が公表している「令和3年度 厚生年金保険・国民年金事業の概況」によれば、月々の年金平均受給額は、繰り下げ受給をしていない65歳以上の場合、国民年金がおよそ5万6,000円、厚生年金がおよそ15万1,000円となっています。年齢別に見ると、図表2のように、年を追うごとに年金がだんだんと減らされていることがわかります。なお、厚生年金の金額は、国民年金が上乗せされた年金額となっている点にご注意ください。

年度別に見ても、年を追うごとに年金がだんだんと減らされていることがわかります(図表3)。

【国民年金】もらえる年金の計算方法

年金額の計算ですが、国民年金の場合は、2023年現在、20歳から60歳までの40年間にわたって保険料をすべて納めると、令和5年4月からは老齢基礎年金の満額として年額79万5,000円がもらえることになります。月額では6万6,250円です。

ただし、ここから健康保険料と所得税が引かれるため、手取りはさらに少なくなります。年金の全額免除や一部減免を受けている期間がある場合も、図表4の計算式を使えば、受給額を計算することができます。

※68歳以上(昭和31年4月1日以前生まれ)は、792,600円

ちなみに、加入期間が20年間だった場合は、月額3万3,125円になります。

【厚生年金】もらえる年金の計算方法

厚生年金に加入していた人がもらえる年金額は、加入期間の年数だけでなく、加入期間中の報酬額の大きさによっても変わります。そのため、基礎年金ではなく厚生年金の部分のことを「報酬比例部分」と呼ぶのです。

基本的に、稼いでいた報酬額に一定の割合を乗じて計算しますが、2003年3月以前の加入期間と、2003年4月以降の加入期間では、計算式が少し異なるので、それぞれ計算してから合計します。

2003年3月以前は、平均標準報酬月額に0.7125%と加入期間の月数をかけた金額、それ以降は、平均標準報酬額に0.5481%と加入期間の月数をかけた金額です。これらを合計した金額が1年間にもらえる報酬比例部分の金額になります。

<2003年3月以前の加入期間>

平均標準報酬月額×7.125/1,000×2003年3月までの加入期間の月数

<2003年4月以降の加入期間>

平均標準報酬額×5.481/1,000×2003年4月以降の加入期間の月数

ここでいう「標準報酬月額」とは、1年間の給与総額を12カ月で割ったものであり、下限は8万8,000円、上限は65万円となっています。

仮に、加入期間を2003年4月以降として、一生涯の平均年収を600万円と仮定すると、報酬比例部分は年額131万円、月額で11万円程度。基礎年金6万4,000円との合計で17万4,000円程度となります。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★日本の年金制度のしくみや、年金額の計算方法についてはこちらをチェック!

【老後の年金】自営業・会社員の国民年金(基礎年金)と厚生年金はいくらもらえるか?【令和5年に公認会計士が計算】

★定年退職後の60代の生き方についてはこちらをチェック!

【年金と老後】定年退職後どう生きる?60代の年金生活の現実と解決策

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌